Nach Klage der Verbraucherzentrale

Landgericht Berlin: Verwahrentgelte auf Girokonten unzulässig

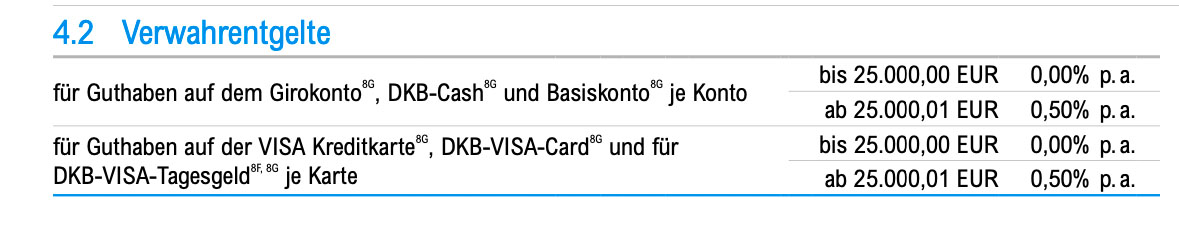

Was von betroffenen Bankkunden häufig als Negativ- beziehungsweise Strafzins bezeichnet wird, nennt sich in der Branche Verwahrentgelt und gehört seit wenigen Monaten zu den Standard-Einträgen in Preis- und Leistungsverzeichnis so gut wie aller Girokonten. Wer Bargeld auf seinen Giro- und Tagesgeld-Konten parkt, muss nach dem Überschreiten der von Bankhaus zu Bankhaus mitunter stark unterschiedlichen Freibetragsgrenzen für die Aufbewahrung seines Sparguthabens extra zahlen.

Wichtiges Urteil: LG Berlin verbietet #Verwahrentgelte bzw. #Negativzinsen auf Tagesgeld- & Girokonten. Weitere @vzbv-Klagen sind offen.https://t.co/cZnb9jc2hf

— Verbraucherzentrale (@vzbv) November 16, 2021

DKB legte erst kürzlich neue Untergrenze fest

Neukunden der Deutschen Kreditbank legen dafür seit kurzem 0,5 Prozent pro Jahr für alle Guthaben-Beträge nördlich von 25.000 Euro auf den Tisch. Anders formuliert: Wer auf neuen DKB-Konten 100.000 Euro parkt, zahlt der hundertprozentigen Tochter der Bayerischen Landesbank für dieses Privileg über 31 Euro pro Monat.

Eine Praxis, die ein aktuelles Urteil des Landgericht Berlin ins Schwanken bringt. Dieses hat nach einer Klage des Verbraucherzentrale Bundesverbandes jetzt im Fall der Sparda-Bank Berlin entschieden, das das Erheben von Verwahrentgelten auf Girokonten unzulässig ist.

Verbraucherzentrale Bundesverband hatte geklagt

Nach Angaben des Handelsblattes, das in seiner Ausgabe vom Dienstag über das Urteil mit dem Aktenzeichen 16_O_43/21 berichtet, habe das Gericht argumentiert, dass Minuszinsen auf Tagesgeldkonten den „gesetzlichen Leitlinien widersprächen“. Die Sparda-Bank Berlin sei dazu angewiesen worden, die bislang einkassierten Negativzinsen auf eigene Kosten zu erstatten.

Die Verbraucherzentrale Bundesverband hat weitere Verfahren gegen ungenannte Kreditinstitute zu laufen und legt es darauf an, die Frage ob Verwahrentgelte auf Girokonten grundsätzlich zulässig sind, branchenübergreifend feststellen zu lassen.

Dem Handelsblatt gegenüber hatte der Bundesverband der Verbraucherschützer angegeben, davon auszugehen, dass Banken selbst überhaupt keine Entgelte für vorhandene Einlagen verlangen dürften, da ohne diese die Nutzung eines Girokontos gar nicht erst möglich sei – dies übrigens unabhängig davon, ob Kontoführungsgebühren verlangt werden oder nicht.

Ich bin gespannt was draus wird

Es gibt genug andere Gerichtsurteile, die die Praxis der Verwahrentgelte bereits als rechtmäßig eingestuft haben. Also abwarten und Tee trinken.

+1

Das stimmt natürlich nicht. Die beiden einzigen bisher vorliegenden LG-Urteile aus Leipzig und Tübingen besagen, dass Verwahrentgelte nur bei Neukunden grundsätzlich zulässig sind, bei Bestandskunden nur bei Wechsel des Kontomodells.

Ich liebe es, wenn Leute hier Kommentare abgeben und Dinge behaupten, ohne sich vorher selbst korrekt informiert zu haben. Das ist so hilfreich …

Na das wurde auch Zeit.

Eine Unverschämtheit diese Praxis, wird ja immer schlimmer.

Weg damit ^^

100.000 x0,5 % = 500 € geteilt durch 12 sind mehr als 41 € pro Monat. Ihr schreibt mehr als 31 €. Ist zwar richtig aber dann könnt ihr schreiben mehr als 1 €.

das zählt nur für den Betrag oberhalb von 25.000€, deshalb ja die Freigrenze. 75.000×0,005/12=31,25

Dann ist es ein Freibetrag, aber keine Freigrenze ;-)

Für die ersten 25 T€ fallen keine Entgelte an. Die Rechnung ist also (100-25)*0,5%/12

Viele Grüße

Nur für den 25.000 € überschreitenden Betrag wird das Entgelt erhoben. So kommen die 31 € pro Monat schon hin.

Das ist schon korrekt so im Artikel, von den 100.000 müssen 25.000 ohne Verwahrentgelt abgezogen werden, so dass nur 75.000 zur Berechnung angesetzt werden.

75.000 * 0,005 / 12 = 31,25 Euro/Monat

Danke

Moin Moin, die ersten 25.000€ sind ja frei, daher musst du mit 75.000€ rechnen. Dann kommst du auf 31.25€.

Hey, nur um noch mal sicher zu gehen, du weißt jetzt dass du mit 75.000€ rechnen musst?

Bin nicht sicher.. muss ich evtl. nur mit 75t € rechnen?

Nein, tatsächlich aber mit 75k€

Muss ich mit 75 000 rechnen?

Es sind in deinem Fall 100000€-25000€ Freibetrag * 0,5% = 31€ pro Monat

Bei der PSD Bank Kiel werden bei Überschreiten der 10.000€ (!) Grenze Verwahrentgelte für den GESAMTEN Betrag fällig :-(

Oha :O

Die Bank für den Pöbel :D

Vollkommen unqualifizierte Antwort. Ich bin auch kein Freund der Postbank. Aber deine Behauptung ist schlichtweg falsch.

Ich glaube, nun weiß er es … ;)

mmd :D

Hat schon jemand erwähnt, dass die ersten 25.000 € frei sind ?

Hat schon jemand gesagt das der Witz irgendwann unlustig ist?

Dann werden halt doch bei vielen Direktbanken Kontoführungsgebühren eingeführt. Irgendwo werden die Banken sich die Kosten wieder reinholen und dann trifft es halt alle. Auch die Leute mit wenig Geld auf dem Konto. Ich weiß nicht ob das am Ende gut für den Verbraucher ist.

Mit diesen Worten sprichst du meine Gedanken aus. Danke ;-)

Genau das habe ich mir auch gedacht !

Da ist was dran…

Seien wir uns ehrlich, die Banken holen sich meistens mehr als die verdienen :)

Das ist kompletter Blödsinn.

Den meisten Banken geht es aktuell sehr schlecht!

Die Leistungsträger rennen gerade in Scharen davon.

Wohin eigentlich? Legen die alles in den Safe?:D

Kryptowährung und ins Ausland.

Als würde den Banken wichtig sein, was mit dem Verbraucher ist.

Richtig, da wurde ein klassisches Eigentor durch die Verbraucherzentrale geschossen. Herzlichen Dank dafür!

Das bezweifle ich, da die Verbraucherzentralen sehr genau schaune, was die Banken da machen, da die Banken ja seit den Nullzins Politik der EZB ständig versuchen irgendwelche Gebühren zu erheben. Da sie aber meist schon eine Kontoführungsgebühr nehmen, die ja auch nachträglich eingeführt wurde, sind damit eigentlich alle Standardleistungen abgedeckt.

Dazu kommt, das die Banken ja mit dem eingelegten Geld durchaus weiterhin Geld verdienen.

Ich frag mich ob die Banken jemals auf Girokonten „guthabenszinsen“ bezahlt haben.

Früher gab es Zinsen für jede Mark die Du auf dem Konto liegen hattest.

Heute zahlst Du damit Du überhaupt Geld auf deinem Konto bunkern darfst.

Lächerlich

+1

Mark war eh besser :)

Nichts geht über Taler und Kreuzer!

Muscheln! DIE sind besser!

UGAH UGAH (Keule guuuut!)

+1

Die Zinsen waren früher teilweise derart hoch, dass man nach einem Lottogewinn von 1 Millionen DM allein davon hätte leben können.

Und das war gut so, denn die Zinsen für Kredite sind ja noch um einiges höher. Geschweige denn Dispozinsen, die sogar oft sittenwidrig waren.

Und dann wundern sich die Banken, wenn ihnen die Kunden abwandern. Der Service wird immer schlechter und die Kosten höher – völlig überraschend, dass die Kunden sich in dem Szenario anderweitig umschauen…

die Banken müssen einen Teil des Bargelds bei der EZB parken, die Strafzinsen verlangt. Was sollen die Banken denn machen, wenn es die Kosten gibt?

Kredite vergeben … deswegen gibt es die Strafzinsen. Die EZB will die Banken zwingen Kredite zu vergeben, damit die Wirtschaft investieren kann, neue Firmen entstehen können und somit wiederum Geld in Umlauf kommt. Da die Banken das nicht tun, müssen sie Strafzinsen zahlen. DAS ist der Grund.

@ Frank, das kommt auf die Nachfrage an. Es gibt ja auch genug Zombie-Unternehmen, denen man wegen der Aussetzung der Insolvenz nicht noch Geld hinterherwirft.

Die Banken haben bei der EZB hohe Freibeträge, innerhalb dieser sie keine Zinsen zahlen müssen. Erst bei Überschreitung dieser Freibeträge fallen Zinsen von 0,5 % p.a. an. Das findet leider bei der Verwahrgeldpolitik der Banken gegenüber ihren Kunden kaum Berücksichtigung.

Früher hast Du für einen Kredit aber auch 15% gezahlt. Und Dispo noch mehr.

Heute finanziert man sich ein Haus mit lächerlichen 0,8%

Mensch, hör doch auf, beide Seiten der Medaille zu betrachten. Das will doch keiner beim Flamen in einem Forum oder in den Kommentaren hören/lesen.

Das Banken-Bashing macht doch viel weniger Spaß, wenn man wirklich alle Begleitumstände/Parameter betrachten müsste. Und dies auch vlt für die letzten 20 – 30 Jahre noch? No way … VIEL zu langweilig …

Kosten bei einem Bankprodukt …. buuuhuuuu …. Was wollen wir? Alles umsonst …. Wann wollen wir es? Am besten schon gestern … yeahhhh …

Nur zur Ergänzung: Die „Strafzinsen“ bzw. „Verwahrentgelte“ sind größtenteils unberechtigt. Das hat nämlich fast nix mit der EZB-Politik zu tun. Aber das ist ein ganz anders langes Thema.

Warum aber eine Bank nicht für eine Leistung, und das ist ein Giro-Konto mit Giro-Card oder Kreditkarte nun mal, auch ein Entgelt erheben darf/soll, wird wohl keiner schlüssig erklären können. Angemessen muss es sein, aber auf eine kostenlose Leistung besteht einfach kein Anrecht. Nur weil es bisher meist so war, heißt das nicht, dass es immer so bleiben wird/soll/kann.

Da ich, um mein Gehalt zu bekommen, ein Girokonto brauche, finde ich es nicht gerechtfertigt, dafür Geld bezahlen zu müssen. Außer die dürfen mein Geld dann nicht anfassen oder ich werde am Gewinn beteiligt, der durch mein Geld an die Bank geht. Außerdem sollte wenn dann maximal ein Betrag in Höhe von 16€ im Jahr erlaubt sein, denn mehr darf ich schließlich als Arbeitnehmer auch nicht von der Steuer absetzen.

Ich brauche auch einen Personalausweis und kann mir nicht mal aussuchen wo ich den besorge. Warum also kostet der trotzdem etwas?

Naja, ich mein irgendwo funktioniert das Geschäftsmodell der Banken nicht wenn diese keine Guthaben verwaltet. Das Geschäftsmodell mit dem verleihen von Geld klappt nur wenn auch Geld zum verleihen da ist.

Nur dass sich die Banken das Geld nicht bei Dir leihen sondern bei der ezb …

Und Zuhause darfst du im Prinzip das Geld auch nicht bunkern, weil dann bei einer späteren Einzahlung aufs Konto, Rückfragen gestellt werden. Verrückt ist das alles nur noch.

Das diese Fragen gestellt werden ist richtig und wichtig wegen Geldwäsche.

Lass die doch fragen. Warum haben sie soviel Geld zum einzahlen? Ich hab die Kontoführungsgebühren gespart. Wüsste nicht das es verboten ist.

Danke. Ein guter Beweis dafür, dass sich Verbraucher eben nicht an die Fantastereien einiger Unternehmen beugen müssen, unabhängig davon ob es ihr Hausrecht ist und man gefälligst nach deren Spielregeln spielen muss. Sollte auch mal Apple klar gemacht werden!

Genau, lieber sollen alle mit KF Gebühren leiden, anstatt nur die Reichen zu besteuern. Gute Logik.

Nett dass du für die „Großen“ gleich an die Seite springst, aber wo steht bitte geschrieben, dass jetzt KF Gebühren darunter leiden? Diese Logik musst du mir mal jetzt genauer erklären.

Ab 25.000€ ist man also reich? So so :D

Nun ja, was passiert nun. Die Kosten werden nun auf alle umgelegt. Sprich der kleine Sparer unter 25k, wird dann auch bald bei der DKB x€ pro Monat zahlen müssen, egal ob mit oder ohne EC/Visa Card, oder sonstigen Optionen. Dann wirds wieder auf den kleinen cleveren Sparer umgelegt, der seine coole nicht auf der Bank, sondern in ETFs & Co liegen hat.

Kann ich mir kaum vorstellen. Es ist ja nicht so, dass die Banken sich durch diese Zinsen dumm und dämlich verdienen. Eher, dass keiner freiwillig mehr als 25.000 € auf seinem Girokonto bunkert. Mit dem Verwahrentgelt sorgen die Banken nur dafür, dass sie selber keine Zinsen zahlen müssen.

Stimmt nicht. Sie verdienen dadurch eine ordentliche Stange Geld. Hier nachzulesen: https://hartmutwalz.de/die-maer-vom-ezb-strafzins/

Ich glaube nicht, dass der kleine Sparer 25k auf Giro oder tagesgeldkonten verwelken lässt, und sich zinslos abspeisen läßt.

Aber ein guter Ansatz wäre es, wenn sich alle Sparer all ihr Geld auszahlen lassen würden. Nehmt den Banken ihre Grundlage!

Ernsthafte Frage: Hat jemand von euch wirklich 100k auf einem Girokonto? Weshalb verschiebt ihr das nicht auf ein Sparkonto?

Weil dort auch Strafzinsen angelegt werden?

Warum soll ich das Geld bei gleichen Bedingungen binden?

Weil dort das Verwahrungsentgelt auch bezahlt werden muss. Zuhause kannst du das Geld auch nicht „bunkern“ weil dann bei Einzahlungen aufs Konto (über 10.000 €) auch wieder Fragen gestellt werden woher das Geld stammt usw. Nur noch verrückt alles.

Sparkonten werden in der Regel von Banken nicht mehr angeboten, da dort Minuszinsen verboten sind.

Naja, 100.000 € sind schnell mal ausgegeben. Da muss ich schon was greifbar haben. Und vom Sparbuch geht das nicht so schnell.

Hatte durch einen Hausverkauf eine größere Geldsumme erhalt. Hätte bei meiner Sparkasse auch ein Verwahrentgelt bezahlt.

Auf die Anmerkung, dass ich das Geld in entsprechende Häppchen aufteilen und auf ANDERE Tagesgeldkonten verschieben oder mir das Geld bar auszahlen und in mein Schließfach legen würde, kam Bewegung ins Spiel. Einen Tag später würde der Freibetrag sofort vervierfacht – unbefristet! Am nächsten Tag kurzer Besuch in der Filiale, Vertrag ausgedruckt, unterschrieben und fertig.

Bei meinem Bruder war’s genauso. Da war es die Volksbank.

Fragen schadet ja nix!

In diesem Sinne: viel Erfolg beim Verhandeln. Da geht oft mehr, als man denkt!

Übrigens: es nutzt nichts, innerhalb EINER Bank/Sparkasse die Gelder auf verschiedene Konten aufzuteilen. Die zählen alle Konten zusammen. Die sind ja nicht blöd…

Doch, das gibt es durchaus. Pro Konto!

Girokonto, Tagesgeld 1, Tagesgeld 2,…

Jeweils der Freibetrag, überall anders.

Stimmt nicht ganz. Auch das hängt wieder von der Bank ab. Bei der ING zB ist es genau so. 50.000€ PRO Konto … nicht pro Vertragspartner …

Andere machen es natürlich durchaus anders.

Was jetzt? Giro- oder Tagesgeldkonto? In der Headline steht Girokonto, im Twitterpost Giro+agesgeld, im Artikel nur Tagesgeld – und Giro muss noch entschieden werden. Kein Negativzins auf Tagesgeldkonten macht schon Sinn. Auf Giro … hätte ich gerne. Aber die Bank zahlt ja Strafen an die EU-Bank, soweit ich weiß. Also müssten die das auch weitergeben dürfen.

Nein, das müssen die nicht weitergeben dürfen. Wieso auch?

Die Negativ-Zins-Politik der EZB soll dafür sorgen, dass die Banken mehr Kredite vergeben, um die Wirtschaft anzukurbeln.

Das haben sich die Banken nicht durch Privatkonten querfinanzieren zu lassen.

Das hat nichts mit „Kredite“ zu tun, sondern mit sinnvollen Kapitalanlagen. Geld aufg einem Sparbuch oder Konto ist genauso totes Kapital wie Geld im Kopfkissen.

Ich verstehe diese ganze Diskussion ehrlich gesagt nicht. Wenn die Politik will, dass ich mein Geld investiere statt zu bunkern, dann tue ich das auch und habe das Problem nicht nur gelöst, sondern auch den entsprechenden Ertrag. Ich habe nie zuvor mehr Nettorendite (Rendite-Inflation) erwirtschaftet, wie nun den letzten 10 Jahren, Wer rumjammert ,dass er Strafzinsen zahlt, hat nicht verstanden, dass er das auch bei 0,5% macht, denn sein Geld verliert an Wert.

Das ist eine fiese Masche der Banken und Sparkassen um jede Menge Geld zu verdienen. Das kann man hier wunderbar nachlesen: https://hartmutwalz.de/die-maer-vom-ezb-strafzins/

Danke für den Link, das ist recht aufschlussreich

Sehr aufschlussreich! Vielen Dank

Eine fiese Masche ist wohl eher, dass jeder dahergelaufenen Experte seine Meinung äussern darf…

In der Sache richtig, ist die Darstellung fatal! Natürlich wird jede Bank alles dafür tun, diesen direkt abgerechneten Minuszins zu vermeiden!

Das Ergebnis des EZB-Minuszinses sind aber Anleihenrenditen jenseits von Gut und Böse!

Zum Hintergrund:

Eine normale Sparkasse oder kleinere Geschäftsbank (die Großbanken lasse ich mal aussen vor, die werden eigentlich nur von der Wirschaft benötigt) kann zwischen 40-60% seiner Kundeneinlagen in Form von Krediten wieder verleihen. Der Rest wird am Kapitalmarkt angelegt.

Kapitalmarkt:

Wenn man nicht gerade in Katastrophenanleihen investieren möchte (will keiner), hier die Renditen deutscher Staatsanleihen -> https://www.deutsche-finanzagentur.de/fileadmin/user_upload/institutionelle-investoren/pdf/kredit_renditetabelle.pdf

Wie ihr seht, das erste Mal einen positiven Ertrag gibts bei 26+ Jahren… Aber so lange dürfen die Banken teilweise gar nicht mehr anlegen. Eine Bank legt im Schnitt auf 7 Jahre an (sehr vereinfacht).

Heisst, mit der Häfte seines Geldes verdient eine Bank genau NICHTS!

Der Rest wird in Form von Krediten vergeben. Dort hat man aktuell zwischen 0,5% und 1,5% Rohertrag (Baufinanzierungen). Kosten (wenn mit Beratungsgeschäft) ca. 1%.

Was bleibt hier also aktuell: auch NICHTS!

Stetig wachsend sind zuletzt die ganzen „neuen“ Geschichten, sprich Konsumenkredite. Autofinanzierungen, usw. Hier ist mehr verdient, aber das Risiko auch entsprechend höher (mehr Rücklage notwendig).

Sprich: am Zins ist aktuell wirklich NICHTS verdient!

Bleiben noch Gebühren und Provisionen. Und diese sind in großen Teilen verboten, reglementiert oder gedeckelt.

Zur Zeit steueren viele Banken auf ein Betreibsergebnis von 0,5-0,8% (bezogen auf die Bilanzsumme) zu.

BTW: ab 0,5% Betriebsergebnis steht die Bafin ins Haus. Das werden wir die nächsten Jahre häufiger erleben!

ps: kommt ja nicht wieder mit Dispozins. Diese Kunden will keine Bank der Welt haben! Verursachen nur Probleme und nix dran verdient…

Als wenn das hier jemanden betreffen würde. -> ;-)

Man sollte nicht von sich auf andere schließen. ;)

Lol

Der Durchschnitt hier Deutschland liegt bei 1800,-€, die auf einem Girokonto gehortet werden. Und du willst mir ernsthaft weißmachen, dass die User hier auf iFun durchweg deutlich über den Durchschnitt liegen und Minuszinsen zahlen müssen?

Ich behaupte jetzt mal, dass die wenigsten hier ihr Geld selbst verdienen. ;)

Ich meinte natürlich, dass die für Ihr Guthaben Zinsen zahlen. Sorry

Muss dich nicht weiter beschäftigen

Dann eröffne ich bei mehreren Banken ein Konto und verteile das Geld. Wo ist der Sinn. Die Banken haben mehr Verwaltungsaufwand.

In Anbetracht der EZB Politik finde ich das nachvollziehbar, dass Banken hier einen Negativzins berechnen. Außerdem gibt es doch eigentlich keinen vernünftigen Grund einen solch hohen Betrag für längere Zeit auf einem Girokonto zu parken.

Strafzinsen sind in der Tat eine Schweinerei. Allerdings sind nicht die Banken schuld.

Schuld ist die Politik, die einen neuen Weg gefunden hat, Steuern einzuführen, ohne sie so zu nennen. Durch die Nullzinsen können die Staaten ohne Sinn und Verstand neue Schulden machen und die Bürger bezahlen dies indirekt durch den Verlust von Zinsen. Das trifft auch kleinen Sparer.

Die Zentralbanken geben dies nach unten an die Banken weiter, von denen sie skandalöserweise ebenfalls Strafzinsen verlangen. Und die Banken reichen es an diejenigen weiter, die ganz unten in der Nahrungskette stehen: an die Kunden.

Ach dann werden eben die Monatsgebühren eben gestaffelt je nachdem was an Kohle drauf liegt. Kostenloses Giro bis 25000€ danach kostet das Konto eben 40€ im Monat.

Wird auch weggeklagt- so etwas darf nur der Staat und Notare und Anwälte und … :-))

Wer mehr als 10.000€ auf einem Girokonto hat ist selbst schuld. Der hat von Geldanlage keine Ahnung und stört sich auch ein der Zwangsgebühr nicht

Mich würde zu gern interessieren, wie die ganzen Leute hier ihr Geld verdienen!

Also diejenigen, die gegen den Minuszins sind.

Wie würde es euch gefallen, wenn ihr als – sagen wir Möbelhaus – Möbel für 300€ einkaufen müsst, aber nur für 250€ verkaufen dürft…

Das bekommt man mit Grundschulmathe hin, dass dies nicht funktioniert…

Aber die Herren Richter haben da wohl nicht aufgepasst.

Nur mal so zur Einsicht:

Ein Girokonto kostet einer Bank – je nach Berechnung – zwischen 20-40€ pro Monat.

Wenn da nochmal 100k€ drauf liegen, dann sind das nochmal 40€ mehr (ja ich vereinfache!).

Diese 60-80€ muss ich irgendeinem anderen armen Schwein abnehmen, um überleben zu können. Sollte das nicht der Verursacher sein?!

So ein Schmarrn. Wie soll ein Konto so viel Geld kosten. Das war vor 30 Jahren angeblich so viel, und selbst das hat damals keiner geglaubt. Das bißchen Speicherplatz was für 1 Konto benötigt wird kostet niemals 500 EUR im Jahr.

Es ist Geldmacherei, wie alles was Banken machen. Legaler Diebstahl sozusagen. Aber da man sein Gehalt (bzw. den Rest, der einem nicht illegal entzogen wird (Steuern sind nirgendwo gesetzlich geregelt)) nur aufs Konto bekommen kann…

-> Das beste Deutschland aller Zeiten.

Na, wenn das so ist, dann kannst du dir ja bei Strato Webspace anmieten und dir deine eigene Bank hosten. Also kein Grund zur Sorge.

Sehr aufschlussreich! Vielen Dank

Wenn ich die Kommentare hier so lese, frag ich mich warum ihr größere Geldbeträge auf Konten liegen haben wollt, die euer Geld nicht vermehren.

Mein Vermögen liegt seit Jahren in Aktien, durchschnittlicher jährl. Gewinn ca. 170%. Selbst wenn man sehr konservativ anlegt sind mind. 5-9% pro Jahr drin, von Dividenden mal abgesehen. Denkt mal drüber nach, die Banken tun euch einen Gefallen mal über alternative Investmentstrategien nachzudenken.

Also 170% halte ich für Unsinn, aber über 9% hatte ich auch in den letzten 10 Jahren. Wer 100.000 EUR und mehr auf dem Konto parkt verliert wegen der Inflation sowieso Geld. Dem ist dann wirklich nicht zu helfen.

Warum Unsinn? Was meinst du was an der Kryptobörse geht? Ich habe heute alleine 16% auf mein ganzes Portfolio gemacht. Mit 20er-Hebel im fallenden Markt geshortet und das ist keine Seltenheit.

170% mit Aktien im Jahr ist absolut realistisch

Richtige Entscheidung. Ich fand es schon immer merkwürdig, dass man dafür zahlen soll, wenn man viel Geld bei der Bank liegen hat. Die Bank arbeitet ja schließlich damit und bezieht u.a. daraus ihren Profit.