Bestandskunden werden 2022 umgestellt

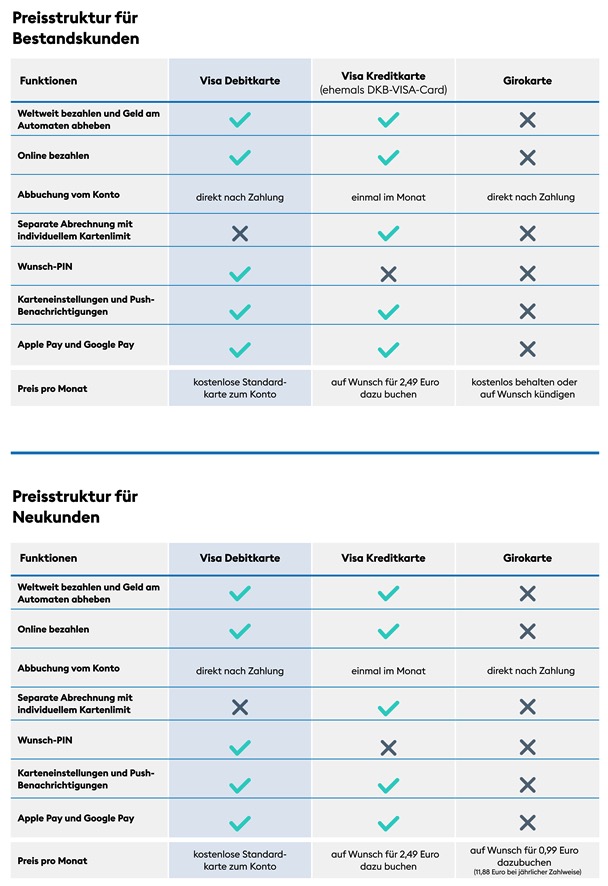

DKB: Girokarte wird kostenpflichtig, Visa-Kreditkarte wird ersetzt

Die Deutsche Kreditbank, einer der frühen „Apple Pay“-Partner und hierzulande wegen ihres kostenfreien Girokontos beliebt, hat angekündigt ihr Kartenangebot grundlegend umbauen zu wollen. Verschwinden soll die sogenannte DKB-VISA-Card, also die Visa Kreditkarte, die neben der Girokarte bislang zum Standard des Kontopaketes gehörte.

An Stelle der Visa Kreditkarte wird die DKB fortan eine Visa Debitkarte ausgeben, bei der Zahlungen direkt vom Konto abgebucht und nicht erst zur monatlichen Rechnungsstellung der Visa Kreditkarte fällig werden.

Wer partout nicht auf die Visa Kreditkarte verzichten will, kann diese für 2,49 Euro pro Monat zum Kontoumfang hinzubuchen.

Zudem soll der Einsatz der Girokarte langfristig kostenpflichtig werden. Dabei wird die DKB allerdings unterschiedlich mit den 4,8 Millionen Bestandskunden und allen Neukunden umgehen, die sich fortan für ein Girokonto bei der hundertprozentigen Tochter der BayernLB entscheiden.

Girokarte wird kostenpflichtig

Während Bestandskunden ihre Girokarte, also das was oft noch klassisch als „EC Karte“ bezeichnet wird, auf Wunsch behalten und ohne Zusatzkosten weiter nutzen dürfen, müssen Neukunden für das Privileg einer zusätzlichen Girokarte zukünftig zahlen und 99 Cent pro Monat bzw. 11,88 Euro pro Jahr in die Vorbereitung investieren, auch an all jenen Kartenterminals bezahlen zu können, die keine Kreditkarten akzeptieren.

Bestandskunden werden 2022 umgestellt

Neukunden sollen ab November 2021 von den Neuerungen betroffen sein. Bestandskunden werden ab dem ersten Halbjahr 2022 mit den neuen Visa Debitkarten versorgt. Sobald die neuen Karten aufgeschlagen sind, läuft für noch vorhandene DKB-VISA-Cards eine Restlaufzeit von 10 Wochen, anschließend sind diese ohne zusätzliche Monatsgebühren nicht mehr nutzbar.

Zuletzt auf ifun.de:

- DKB: Neue Tagesgeld-Konten mit eigener IBAN verfügbar

- Strafzinsen, Einzahlgebühren: DKB dreht an der Preisschraube

- Verwahrentgelte: Auch DKB führt Strafzinsen für Guthaben ein

Muss die Visa gekündigt werden, damit kein Geld anfällt oder verfällt diese automatisch ?

Eine Kündigung ist nicht erforderlich. Sobald die neue Prepaidkarte da ist, ein PIN vergeben wurde und die Karte einmalig genutzt wird, ist die alte Karte deaktiviert und somit gekündigt.

Das steht im FAQ aber anders, sobald du deine Karte hast kannst du im Online Banking wählen, ob du die VISA Credit behalten möchtest oder nicht, du hast für die Entscheidung 10 Wochen Zeit. Solltest du keine Entscheidung abgeben wird die Karte, um kosten zu vermeiden, deaktiviert.

Behalten = Monatsgebühr

Es ist keine Prepaid Karte – Debit und Prepaid nicht verwechseln!

Unsinn. Was hat die Debit Karte mit der Kreditkarte zu tun? Man hat 10 Wochen Zeit sich zu entscheiden ob man die Kreditkarte behalten will oder nicht. Erfolgt keine Entscheidung wird die Kreditkarte nach 10 Wochen automatisch gekündigt.

Lächerlich. 99 cent für eine Karte die schon bald nirgends anders als in Deutschland funktionieren wird, weil V-Pay und Maestro abgeschaltet werden. Und selbst das scheint noch nicht geklärt zu sein

Was auch immer V-Pay ist.. ansonsten wo stammen die Informationen her das ‚ EC‘ in Dt. abgeschaltet werden soll?

Wie wärs mit vor dem Kommentieren einfach mal googeln? War DAS Thema in den Nachrichten.

In D wird nichts abgeschaltet. Es wird die Verbindung von dt. Girokarten mit dem weltweit einsetzbaren Maestro-Verbund von Mastercard beendet. Danach sind die Girokarten nur noch innerhalb Deutschlands einsetzbar.

V-Pay ist das entsprechende Produkt von VISA.

V-Pay und Maestro sind Co-Badges die zusätzlich auf den Girocards drauf sind.

Girocard als Sheme funktioniert tatsächlich nur in Deutschland. Damit du mit deiner deutschen Girocard auch im Ausland (Niederlande, Spanien,etc) zahlen kannst, ist auf der Girocard also zusätzlich entweder V-Pay oder Maestro drauf. Das wird dann im Ausland genutzt. Wenn das künftig abgeschaltet wird, funktioniert die Girocard tatsächlich nur noch in Deutschland.

Ja Danke.. super Antwort.

Oder halt Scheiben wo die Info her ist.

*klugscheissmodusan*

EC-Karte gibt es schon ewig nicht mehr

Girocard ist die Debitkarte der deutschen Kreditwirtschaft.

Um diese Debitkarte(n) auch im Ausland nutzen zu können gibt es von Mastercard „maestro“ und das vergleichbare v-pay von Visa.

Beide Schemes (maestro und v-pay) stehen wohl zur disposition.

Demzufolge hat mercalli12 recht mit seinem Posting. Die Girocard kann in Zukunft evtl. nur noch in Deutschland benutzt werden.

+1

Dass v-Pay abgeschaltet werden soll wurde bisher nicht verkündet – bisher gilt das nur für Maestro, Und ich halte mich 98% des Jahres in Deutschland auf und sie funktioniert bei uns. Es gibt viele Stellen die haben bis vor wenigen Monaten überhaupt nur Bargeld genommen und haben nun die Kartenzahlung erstmalig eingeführt – und da geht nur Giro. Dönerladen, Spargelbauer aufm Markt, Eisdiele… Ja ich zahle auch meist mit dem Handy oder Uhr und somit mit Visa/MC oder Amex. Aber es gibt doch genug Stellen, wo ich in die Tasche greifen muss uns die Girocard rausholen. Daher ist die Karte nicht sinnlos, eine Karte die an allen Kartenzahlungsterminals in einem Land mit 81Mio Einwohnern funktioniert, ist nicht so sinnlos. Wir sind kein Zwergstaat wie Monaco oder Luxemburg

@MIke

„eine Karte die an allen Kartenzahlungsterminals in einem Land mit 81Mio Einwohnern funktioniert“

Diese Aussage stimmt nur nicht. Z.b. alle SumUp Geräte (und diese sind nicht selten) nehmen keine girocard, sondern funktioniert hier nur via Maestro und Vpay.

Dazu gibt es auch Ketten, die ausländische Acquirer haben und daher keine girocard akzeptieren, z.b. Primark.

Ikea hat früher keine GiroCard akzeptiert.

Ja, aber wie oft bist Du denn im Ausland? Ich muss hier in Deutschland mit der Apple Watch bei fast jeder 2. Zahlung die EC-Karte auswählen, weil Kreditkarte nicht geht. Zum Beispiel in unserer Apotheke, im Döner-Laden, beim Biomarkt, im Zeitschriftenladen. Selbst an unserer Esso-Tankstelle konnte man letzte Woche nur mit Girocard zahlen. Da zahle ich doch lieber 99ct als das ganze Jahr Bargeld mit mir rumzuschleppen. Aber für Bestandskunden ist es sowieso weiter kostenlos.

Na klasse. Vor kurzem erst von der Volksbank auf DKB gewechselt wegen der Kontoführungsgebühren. Jetzt darf ich mir schon wieder was neues suchen. Ne Debitkarte wird leider nicht überall akzeptiert.

ING Diba ;-)

Die haben schon seit Längerem keine richtige Kreditkarte mehr. Somit hat er bei ing diba keine Vorteile.

Die ING hatte die eine richtige Kreditkarte.

bei der DiBa ist das doch auch nur Debit.

Buchen auch täglich ab….

Diba kostet wenn man die ec karte behalten will wie bei dkb monatlich 99 cent

Sicher? Eigentlich sollte die sich doch genauso verhalten wie eine Kreditkarte es, wenn das Konto gedeckt ist.

Eventuell ist das das Problem :’D

Langfristig wirst du nichts mehr für lau bekommen.

Das werden alle nach und nach machen. Gratis Konto scheint mir vorbei zu sein.

Wenn man bedenkt für was man alles Geld ausgibt sind die Preise eigentlich lächerlich. Aber nun gut ;-)

Für was? Wofür!

Dank der EZB. 2,49 im Monat darf eine Leistung auch kosten, wenn die Bank sonst kaum noch Einnahmequellen hat und der EZB Verwahrungsentgelt zahlen muss.

Wirklich Interessehalber: Wo wird eine Debitkarte bspw. nicht akzeptiert? Nicht das ich mal damit überraschend konfrontiert werde.

Z. B. bei Autovermietungen, insbesondere im Ausland. Alternativ z. B. wenn man in Frankreich ein Apartment im Skigebiet mietet. Oder Ski mietet. All das Zeug, wo auf der Kreditkarte ein gewisser Betrag als Kaution geblockt wird.

Folgende Frage:

wenn Maestro abgeschaltet wird, V-Pay nachzieht.

die großen Neobanken a la Revolut, N26 usw. Millionen Debit Karten raushauen.

wie wird die Zukunft aussehen? Die Autovermietungen & Co. Müssen sich da doch mal anpassen!?

Frage ich mich auch

Meines Wissens nach überall da, wo das Geld zunächst „reserviert“ wird und dann erst am Ende tatsächlich abgerechnet wird. Also z.B. beim Mietwagen.

Bin kein Experte auf dem Gebiet aber ich hatte ein Problem mit Debitkarten (zwei verschiedene im Einsatz) in einem Tierpark kürzlich. Die „normale“ EC-Karte war kein Problem. Auch wenn EC-Karte eigentlich = Debitkarte ist, scheint es ja da dennoch Unterschiede zu geben. Vielleicht kann mich wer erleuchten?

Wird wohl daran liegen, das lediglich ein EC-Terminal vorhanden war.

Neue Terminals können:

Debitkarte

girocard / electronic cash (PIN)Elektronisches Lastschriftverfahren (ELV)MaestroV PAYVisa ElectronGeldkarte

Verstehe nicht, warum ausgerechnet das Produkt der deutschen Kreditwirtschaft so teuer ist, dass die Banken dafür extra Geld nehmen müssen.

Ist halt eine willkommene Option um Einnahmen zu generieren :-/

Das liegt auch daran, dass die DKB global denkt und die Girocard eine Insellösung ist die nur in Deutschland funktioniert. Sie kann Ihre versprechen mit weltweit kostenlos bezahlen und geld abheben mit einer Karte befriedigen. Das hätte auch mit der Kreditkarte funktioniert, aber die Mehrheit wollen eine direkte Abbuchung vom Konto.

Ich selbst wäre für eine Abschaffung der Girocard, die ich noch nie verwendet habe und die Kreditkarte als einzige kostenlose Variante

Dazu müssten aber auch alle Geschäfte KKs akzeptieren und das ist nicht der Fall.

Ich habe meine EX Karte noch nie benutzt. Immer Visa

Ich nutze immer die von meiner Ex, ist viel günstiger.

YMMD ;-)

Auch am ‚EC‘ Automaten?

Also ich habe keine Visa Karte, bei ner Mastercard musste aber schon aufpassen das man nicht heftig Gebühren am Automaten zahlt.

Wird Zeit wieder zum Chef zu gehen um nach ner Lohntüte zu fragen.. oder ob es wie früher 5€ ( juut waren 5DM) Konto (Gebühren) Beteiligung gibt.

Die Gebühren kommen auf die Bank an, das hat nichts mit Visa oder mastercard zu tun, auch mit dene kannst du kostenlos am Geldautomat abheben, wenn deine Bank das möchte. Wenn du noch ne Lohntüte bekommst brauchst du ja eh keine Karte und kannst mit der Tüte shoppen gehen.

@conectas: Bei der DKB ist sogar das Gegenteil der Fall: Abheben mit der Girokarte am Automaten kostet Gebühr, mit der VISA eben nicht. Genau andersrum wie bei den meisten anderen Banken.

Und ich hab meine Kreditkarte endlich abgeschafft, so wenig wie ich im Ausland unterwegs bin…

einfach weg mit dem Unsicheren Ding (super sachenmit aufgeschriebenen Pin und auslesen von jedem 0815 BT gerät. was dazu noch zum Schuldenmachen verleiht

Das Vorgehen ist exakt das gleiche wie von der comdirect bank.

Genau- da bin ich vor einigen Wochen erst weg… egal, habe mir eine Excel-Tabelle mit allen Lastschriften gemacht- geht nun schneller … schade, war aber zu erwarten- werde trotzdem nicht da bleiben

Bin auch comdirect. Was war denn da? Meinst du die Ausgabe der gelben Visa? Aber EC Karte gibt es doch noch bei comdirect oder?

Vorteil der Visa Debit bei Comdirect:

bei Bezahlung kommt sofort Mitteilung der App und der Betrag steht bei den Umsätzen.

Gab ja lange Gerüchte zu dem Thema und ich war mir nicht so ganz sicher, was ich davon halten soll, allerdings bin ich mit der Umstellung nun eigentlich einverstanden.

Visa Debit ist super, weil sie einfach direkt von Konto einzieht und weiterhin die netten Features wie kostenlose Abhebung weltweit an jedem Automaten und kostenlose Zahlungen im Ausland bietet.

Girocard als Backup ist gut. Leider wird die doch immer mal wieder benötigt. Darauf würde ich nicht verzichten wollen und als Bestandskunde muss ich das zum Glück auch nicht. Für Neukunden ist es natürlich mies, dass die nun 1€/Monat zahlen sollen. Dafür habe ich ehrlich gesagt kein Verständnis….die Bank verdient schließlich auch an Girocard Transaktionen mit. Einmalig 10€ oder so wäre hingegen okay.

Das die Credit nun auch für Bestandskunden raus fällt, bzw dann 2.49€/Kostet stört mich eigentlich nicht. Für den Preis ist die Karte eigentlich ziemlich unattraktiv und wird bei mir dann einfach durch eine Barclaycard ersetzt. Die bietet top Konditionen, ist kostenlos und kann auch Apple Pay.

So hat zukünftig also die Wahl ob man direkte Abbuchung oder Credit möchte. Für den alltäglichen Kram würde ich wahrscheinlich hauptsächlich die Debit Visa der DKB nutzen, denn die direkte Abbuchung bevorzuge ich eigentlich.

Visa Debit ist nicht so super, wenn man ein Auto buchen will: der Vermieter möchte nämlich gerne einen Betrag blocken, was wohl mit debit nicht geht

Doch ist sie. Sie bucht halt einfach direkt ab wie die Girocard und bietet dennoch die Vorteile einer Visa (Apple Pay, Zahlung Online und Im Ausland, etc).

Für Credit gibt es doch genug Alternativen. Wie bereits gesagt einfach ne Barclaycard dazu nehmen und man hat wieder ne kostenlose Credit. Ich hab zB eh ne Amazon Prime Visa und ne Amex. Da bin ich einfach froh die DKB Visa Credit in der Schufa los zu sein.

Korrekt, Debit wird eigentlich nie akzeptiert

@chrillek

Blocken geht auch bei Debit-Karten.

Aber ja, viele Vermieter nehmen keine Debit-Karte, es werden aber auch immer mehr.

Das sind meist überbleibsel, aufgrund amerikanischer Debit-Karten, deren System nochmal etwas anders ist.

Klar, es werden mehr Autovermieter. Aber im Zweifel stehst du plötzlich dumm da und hast ein Problem und der Urlaub fällt ins Wasser – uncool.

Was meinst du mit dkb VISA und Schufa?

Verhält sich die debit gleich der alten Credit was abheben im ausland betrifft?

Verstehe ich das richtig?

Meine KK ist bei Apple Pay hinterlegt. Wenn ich das zukünftig weiter nutzen möchte muss eine monatliche Gebühr zahlen?

Kann denn diese neue Visa Cirokarte in Apple Pay hinterlegt werden?

Das geht bestimmt. N26 vergibt auch nur Prepaid-Karten bei den kostenlosen Konten. Und da funktioniert apple pay auch ohne Probleme.

@Eisverkäufer

Debit, nicht Prepaid. Da gibt es nochmal Unterschiede.

Ja das stimmt – hast du Recht.

Die neue Visa kann ebenfalls in Apple-Pay hinterlegt werden, nur bucht diese Karte direkt vom Konto ab.

Das ist bei mir schon immer so, sofortige Visa Abbuchung. Und Beträge blocken geht auch, taucht unter “ vorgemerkt“ auf. Bin schon seit über 10 Jahren bei der dkb.

Ich glaube Du hast das missverstanden. Bei der Debit wird der Betrag direkt von Deinem GiroKonto abgebucht. Dass die Buchung im Kreditkartenkonto zu sehen ist hat damit nichts zu tun. Bei der bisherigen KK wird der Gesamtbetrag nur ein Mal im Monat verrechnet.

Ja, aber die Visa Debit ist KEINE Giro Card sondern eine Visa Debit Card.

Nach über 15 Jahren DKB dürfte es das für mich gewesen sein. Kostenloses Girokonto und kostenlose Kreditkarte mit der man weltweit Gebührenfrei Geld abbuchen konnte waren damals die Gründe zum Wechsel. Davon scheint nichts übrig zu bleiben….

Und die Alternative wäre? Über kurz oder lang werden alle anderen das wohl auch so handhaben. Comdirect macht’s zb genauso.

Also genau das ist doch weiterhin mit der kostenlosen Debitkarte möglich?

Kostenloses Girokonto und mit der kostenlosen Debitkarte überall wo Visa vorher ging jetzt weiterhin bezahlen und kostenlos Geld abheben?!

Ich habe schon gestern mehrfach gelesen, dass man bei Mietwagen, etc. Probleme bekommen soll, da man keine Kaution blocken kann auf der Karte.

wie ist es denn, wenn das Girokonto aber gedeckt ist? Dann sollte der Händler doch den Betrag ebenfalls Problem reservieren können?!

Die Debitkarte wird nach meinen Erfahrungen bei Bezahlungen weitaus weniger akzeptiert, gerade beim Thema Mietwagen, im Ausland spitzt sich das ganze noch zu!

@Dirk

Ja, das geht auch. Dann ist eben nur echtes Geld geblockt und nicht nur der Verfügungsrahmen.

Deswegen werden Debit Karten auch immer mehr bei Mietwagenfirmen und Hotels akzeptiert.

Einen Nachteil haben Debit-Karten aber meines Wissens noch, es kann nicht problemlos etwas nachgebucht werden, z.b. per Stift hinzugefügtes Trinkgeld.

MasterCard-Debit funktioniert in Europa seit Jahren bei mir. Egal ob Urlaub oder Mietwagen , keine Probleme mit blocken.

Kein Plan wie es in Übersee ist, aber mir ist debit lieber.

Alles halb so wild. Das einzige, was sich effektiv ändert, ist der Wegfall der Kreditlinie. Die Debitkarte bucht halt sofort und direkt vom Konto ab, das Deckung haben muss, bleibt aber für Aktivkunden weltweit gebührenfrei und per ApplePay nutzbar, auch für Abhebungen.

Bleibt doch auch weiterhin beim kostenlosen Konto und weltweit Geldabheben (als Aktivkunde) – halt alles mit der Debit-Card. Lediglich bei Autovermietern und Hotels könnte es knarzen, da die oft Beträge auf der Karte blockieren (als Sicherheit) und das mit der Debit-Karte m.E. nicht geht. Bitte korrigiert mich, wenn das nicht stimmt.

Geht ohne Probleme. Der Betrag wird halt auf dem Konto „gesperrt“ so lange. So z.B. beim Express Tausch eines iPhones bei mir. (Comdirect debit)

Klar und alle anderen Banken werfen dir kostenlose Goodies nur so hinterher, weil die EZB ihnen keine Verwahrungsentgelte berechnet. Wegen 2,49 pro Monat nach 15 Jahren die Bank zu kündigen, wenn sonst alles stimmt, ist mit Verlaub gesagt, reichlich kurzsichtig. Aber mach ruhig…

tja einfach mal bei einer bank bleiben. die 1822direkt setzt ab 2022 auch gebühren für die sparkassen karte ein. sind dann bei der 6 euro im jahr. man kann sie zurückgeben wenn man will…

viele banken ziehen nun nach. es ist wirklich nicht erforderlich gleich wenn so was kommt die bank zu wechseln da über kurz oder lang alle nachziehen. war schon immer so. erst haben alle kostenfrei gemacht, alle sind nachgezogen. dann gabs keine zinsen mehr, alle haben das gleiche gemacht und nun das.

einfach mal bleiben wenn man zu frieden ist und sich gedanken machen ob 6 euro im jahr dafür ausgeben mag oder nicht. ich finde es nickt schlimm. sind 0,50 pro monat

man sollte nicht immer nur ‚kostenlos‘ hinter her schreien.

die deutschen haben sich die kunden selbst ‚gezüchtet‘ mit allem und immer nur kostenlos und so was. es ist doch ein service den man hat. man hat ein bankkonto und das muss ja unterhalten werden und kostet halt (im hintergrund) auch wenn man alles online machen. dennoch gibt es mitarbeiter die bezahlt werden müssen, ansprechpartner die mails oder telefon beantworten, briefe schreiben ec. das muss doch auch mal gesehen werden

diese ganze ‚kostenlos‘ gesellschaft kotzt mich an

Kostenlos gibt es ohnehin nicht, man zahlt entweder mit seinen Daten, mit schlechtem Service oder es zahlt jemand anders. Die DKB bietet eine Dienstleistung an und ist nicht die Wohlfahrt. Bisher konnten sie durch Zinsen ihre Kosten decken und Gewinne machen. Jetzt müssen sie Verwahrungsentgelte an die EZB zahlen. Dadurch gerät das Modell in wanken und muss eben geändert. Man kann auch sein Haus verkaufen nur weil die Heizkosten steigen. Oder sich von der Klippe stürzen wenn die Steuern erhöht werden. Hilft aber nichts.

Dumme Menschen wie du kotzen mich an ;)

Uff! That’s a bummer

Hab mich schon gewundert warum die Kündigung der „Motiv“ Funktion gekommen ist. Jetzt alles Klar – alles Neu. Schade ich habe das Kreditkartenkonto gern als Unterkonto genutzt.

Kenne jetzt nicht die Details der DKB zur Verzinsung (ja ich weiß zur Zeit ist nirgends was zu holen), aber ich komme aus einer Zeit, da gabe es 4% Habenzinsen auf Guthaben der Kreditkarte. Das werden und können die sich jetzt sicher für die Zukunft (sollte die EZB je handeln) sparen und sich ausschließlich auf die unterirdischen Zinssätze auf der Girocard berufen.

Ja, die Unterkontenfunktion finde ich auch gut. Habe sogar noch zusätzlich eine virtuelle VISA-Karte bei der DKB. Eine für Urlaub und eine die jährlich anfallenden Rechnungen wie Versicherungen etc. um im Januar nicht überrascht aufs Konto zu schauen. Die Eingänge sind leider nicht so hoch, dass da größere Summen rumliegen…

Hoffentlich behalten die etwas derartiges bei.

Sehr schade aber das war ja abzusehen, dass die DKB das unschlagbare Gratis -Paket nicht mehr lange so anbieten wird. Gerade für Mietwagen- und Hotelbuchungen braucht man immer noch meist eine richtige Kreditkarte. Die 2,49€ werde ich wohl einfach zahlen, zumal bei der DKB-VISA der Kreditrahmen ganz gut ist mittlerweile. Preis-Leistung immer noch gut mMn

Finde das nicht gut. Habe mich so an die „echte“ Kreditkarte gewöhnt.

Wie soll das zukünftig funktionieren mit teils Mietwagen- oder Holtebuchungen ohne echte Kreditkarte?!

Unterstützt die Debitkarte auch Apple Pay? Zahle 99% damit und möchte das nicht missen.

Die Mietwagenpreise steigen übrigens gerade wegen Materialknappheit (Halbleiter) gerade auch kräftig an.

Das hier gern benutze Killerargument „ich brauche meine Kreditkarte für Hotel- und Mietwagenbuchungen im Ausland:

1. wenn ich oft ins Ausland fahre, habe ich mindestens 2 Kreditkarten, falls eine mal nicht funktioniert. Soll vorkommen und dann ist man schon angeschmiert. Somit hätte man je noch eine Karte in der Hinterhand und wenn man glaubt man gehe wegen lächerlicher 2,49EUR pro Monat nicht gleich bankrott. Zumal es auch noch diverse kostenlose Kreditkarten ohne Konto dem Markt gibt (Payback, Amazon, etc.)

2. bin ich beruflich unterwegs habe ich eine Firmenkreditkarte oder mein Arbeitgeber soll sich gefälligst um die Zahlung bemühen oder meine Gebühren zahlen. Ist nicht mein Problem.

3. bin ich Vielreisender gibt es attraktive Kreditkarten mit Zusatzleistungen für kleines Geld oder für umme (Lufthansa Miles & More Senator Card, Hilton Card der DKB, etc.)

2,49 EUR im Monat sind nicht der Untergang des Abendlandes. Wenn man das nächste iPhone für 1.200EUR per Kreditkarte bestellt oder absurd teures Zubehör von Apple kann man ja mal überlegen wer richtig Kasse macht. SPOILER: die DKB ist es nicht.

Wohl wahr … Big Drama um kleinstbeträge. Das ist dasselbe wie bei manchen Apps, man kauft sie 1x für nen Euro, nutzt die Täglich und möchte aber bitte auf Lebenszeit Updates und Neue Features bekommen – schließlich hat man ja 1Euro bezahlt. Wenn eine App wirklich gut ist, sie gepflegt wird und mir echten Mehrwert bringt, dann zahle ich dafür auch mal eine Abo-Gebühr. Und ein Konto- man das ist sooo wichtig, wenns ein paar Taler im Monat kostet. So what – am Ende will man das Geld in der Lohntüte in Bar haben, weil man nicht bereit ist eine kleine Gebühr fürs Konto zu zahlen

Irgendwie werden die girocard-Karten jetzt überall kostenpflichtig. Doof.

Was die meisten nicht wissen, man benötigt eine Kreditkarte um zb ein Auto zu mieten. Eine debit Karte hilft dabei nicht

Das stimmt pauschal einfach nicht mehr. Es gibt auch Autoverleiher (bspw. Sixt) die auch Debitkarten akzeptieren.

Auf Mallorca braucht es die echte Kreditkarte. Mir wäre hier kein Verleiher bekannt, der Debit nimmt.

1822direkt will jetzt auch 12 € im Jahr für die Girocard haben. Werden die meiner Frau kündigen, da meistens eh ich bezahle. Wegdenkst nekne Girocard ins iPhone für Apple Pay hinterlegen (zahlen eh seit 2 Monaten nur noch damit). So brauchen wir nur noch eine Karte und nicht mehr zwei. Hier schon wichtig für unsere beiden Bäcker (holen täglich Brötchen) und für den Dönermann (hehe) der gerade auf Girocard kontaktlos umgestellt hat aber keine Kreditkarte nimmt.

Was habe ich denn da getippt? ^^ Ich meinte, ich werde MEINE Girocard bei ihr in ihr iPhone für Apple Pay hinterlegen. So zahlen wir für unser Gemeinschaftskonto dann nicht 24 sondern eben nur 12 € im Jahr. Klar, so oder so nicht viel Geld aber meine Frau nutzt ihre Karte eigentlich nie, war auch ihre Idee und man hat halt auch nichts zu verschenken.

Aber vorsicht bei einer Karte in zwei iPhones, dies kann zu Karten bzw Kontosperren führen.

Fällt aber im Prinzip nur auf, wenn um 10 Uhr in Berlin gezahlt wird und um 10.05 Uhr in München, was nicht möglich ist, bei der selben Person. Dann gehen zumindest bei Mastercard, Visa und AmEx alle Alarmglocken an. Könnte bei der girocard ähnlich sein.

Girocards sind quasi übertragbar, auch wenn der eigene Name drauf steht. Es wird nur darauf hingewiesen, dass man es nicht machen sollte aber verboten ist das nicht. QUELLE: Ich. Arbeite bei der PSD Bank.

Das sind die normalen Fraud Prevention Mechanismen. Wenn du eine neue Kreditkarte bekommst und sie innerhalb von 10 Minuten bei Netflix, Apple, Amazon und, und und) hinterlegst, wird die Karte auch gerne mal geblockt und man muss die Hotline anrufen um sie wieder zu entsperren. Habe ich selbst erlebt.

Genau so mache ich es mit meinem Partner und unserem Gemeinschaftskonto auch. Sind auch bei der 1822direkt. Meine EC kommt weg, die habe ich seit 3 Jahren nicht mehr benutzt, da wir immer zusammen einkaufen. Für den Notfall habe ich aber seine Karte in meinem Wallet hinterlegt. Ging ohne Probleme. Wofür in Zukunft 12 Euro raushauen, wenn man es nicht nutzt?

Gute Idee

Danke für den Tipp!

es sind 6 euro pro jahr und karte. also wenn man zwei karten hat (gemeinschaftskonto) sind es 12 pro jahr NICHT 24 außer man hat 4 karten da man zwei konten hat…

umgerechnet 0,50 euro pro monat für eine karte!

Nie 1822direkt nimmt 12 € pro Jahr und Karte ab 1.1.22.

Egal wie viel, es macht keinen Sinn auch nur 1 Cent für eine Karte zu bezahlen, die man gar nicht benutzt.

Aber wenn ich das Video richtig verstehe, ändert sich für mich als Bestandskunden doch nur die Tatsache, dass das Geld direkt vom Konto und nicht erst am Monatsende vom Konto abgebucht wird.

Die Karte bleibt weiterhin eine kostenlose Visa und ist überall einsetzbar. Auch bleibt für Bestandskunden die EC Karte kostenlos.

JEIN.

Bei Mietwagen oder Hotelbuchungen kannst Probleme bekommen.

Es ist eben keine Kreditkarte mehr sondern nur noch eine Debitkarte (quasi fake).

Mega unnötig.

@Florian

Nichts, aber auch gar nichts ist an einer Debitkarte Fake.

Bei Mietwagen und Hotel kommt es auf das Unternehmn an Sixt erlaubt die Debitkarte, Europcar z.B. nicht.

Die Akzeptanz in Hotels scheint höher zu sein, wird eventuell nur Problem geben, falls die einen Betrag reservieren wollen (ist ja das gleiche Problem bei den Autoverleihern).

Die Bezahlung in Läden, die keine Kreditkarte, sondern nur Girocard (EC) zulassen wird ein Problem werden. Der kleine Bäcker wird sich da was überlegen müssen. Problem sind z.B. auch die Behörden in Berlin, akzeptieren weder Debitcard noch Bargeld, wie man da also ohne Girocard (Neukunde) bezahlen möchte ist sicher interessant.

Das ist schon eins der besten Kartendesigns

Wenn sie schon umstellen, dann bitte auch Unterkonten einführen…!

Ich will einfach nur die Apple Card

Diese ersetzt nur kein Girokonto.

Hast du sonst nichts zum Posen auf dem Schulhof?

Letztendlich alles eine Folge der Niedrigzinspolitik bzw. Negativzinsen der EZB.

Mit Geldeinlagen kann die Bank kein Geld mehr verdienen, also müssen für Dienstleistungen wieder Gebühren in Rechnung gestellt werden. Da kommt wohl auf Dauer keine Bank drumherum.

Vor einer Woche ganz entspannt bei Sixt in Málaga mit der comdirect Debit Visa ein Auto bekommen. Man muss sich vorher nur informieren.

Leider sind hier einige Leute mit undifferenzierten und zum Teil pauschalen Aussagen unterwegs.

Die Debitkarte wird halt nicht überall bei Hotels und Autovermietungen akzeptiert. Eine Kreditkarte aber schon. Aber ich gebe dir recht, dass man nicht unbedingt eine Kredikarte benötigt wenn man sich informiert.

Kommt eben immer auf den Betrag an. Ich glaube, das Limit der Debitkarte liegt bei 500 €. Wenn der Betrag höher ist, brauchst du halt eine Kreditkarte. Bei der DKB Visa konnte man sich wenigstens Geld auf die Visakarte schieben um das Limit zu erhöhen.

Ich konnte das Limit immer online ändern. Ich habe es auch mal auf 10.000€ gehabt. War super praktisch und hilfreich.

Zur allgem. Inflation kommt das also auch noch dazu. Super

Also dann doch bar bezahlen ? Ach das wird ja auch abgeschafft.

Finde es super! 2,49 find ich auch fair!

30€ jährlich für eine Kreditkarte mit der sie immer noch Geld verdienen? Fair sieht für mich anders aus. Ich werde zu Barclays wechseln und dort die Kreditkarte nehmen. Die hat die gleiche Funktionen wie die jetztige DKB Kreditkarte und bucht monatlich vom Konto ab.

immer alles für umme geht halt nicht! Die Bank muss Geld verdienen, IT und Personal kostet ihr Schlauberger!

Banken müssen auch Geld verdienen oder denkst du in der Niedrig Zinsphase aktuell das alles umsonst bleiben kann

Was ist an Geldverdienen bitteschön verwerflich? Es arbeitet nicht jeder ehrenamtlich so wie du scheinbar.

Wie ist es dann Möglich sich mittels Tan Generator eine TAN zu erzeugen wenn die Visa Debit Karte kein chipTAN beherrscht? Für Girokarte monatlich zahlen wirklich?

chipTan im Jahre 2021, wirklich?

Der TAN hat bei der DKB nichts mit der Karte zu tun, sondern mit dem Konto – und das ändert sich ja nicht. DKB (bei der ich bin) bietet auch PushTAN (per App) an.

Also wenn ich die Tabelle und das Video richtig verstehe ändert sich kaum was.Die Debitkarte löst die alte EC Karte ab (die übrigens auch eine Debitkarte war). ich kann nahetz alles mit der Debit Visa machen was ich vorher mit der EC Karten machen konnte PLUS kostenlos Bargeld abheben etc was nur vorher mit der Kreditkarte ging. Es werden also die besten Inhalte beider Karten zusammengelegt. Was ich nur brauche ist eine Kreditkarte da diese dann bald nicht mehr kostenlos sein wird. Hier kann ich dann einfach nur noch auf meine Amazon-Karte setzen (wenn diese nach der Trennung von der LBB fortan kostenlos sein sollte) oder aber z Bsp bei Barclays mir eine kostenlose beantragen. Ich sehe nicht wirklich Argumente die in Zukunft gegen die dkb sprechen werden. Oder habe ich irgendwas nicht verstanden?

Seh ich auch so!

Kreditkarte hab ich bei Barclay schon immer kostenlos und wird bei Bedarf erst 1-2 Monate abgebucht, je nachdem wann ich was kaufe (Stichtag Abrechnung)

Und das jetzt nur noch Tag genau abgebucht wird find ich nicht schlimm…

Nein hast du nicht. Genau so sehe ich das auch. Für Kreditkarten gibt’s schließlich genügend Alternativen und Barclays dürfte da aktuell die beste sein.

Die alte Karte war eben eine Girocard. Es gibt leider immer noch viele Läden und Restaurants, die ausschließlich Giro-Karten akzeptieren. Vor allem in ländlichen Gegenden. Da kommst du mit der Debitkarte nicht weit.

Heisst da geht eine VISA Debitkarte dann nicht? Diese wird nur aktzeptiert wo auch VISA Kreditkarten genommen werden?

Nein heißt es nicht. Die Gebühren für Debitkarten sind geringer als für Kreditkarten. Die „Giro Card“ ist ja auch eine Debit Karte. Ein Händler kann also Visa Debit akzeptieren, Visa Kreditkarten aber nicht. Das ist ihm überlassen. Und warum sollte jemand, der die Giro Card akzeptiert nicht auch Debit Karten von Visa akzeptieren wenn sie Gebühren gleich sind?

Wäre nur interessant zu wissen, ob Geldabheben (wie aktuell mit der DKB-VISA) kostenlos bleibt.

Das kannst du doch der Abbildung entnehmen

Natürlich! Email kam gestern von DKB.

Mindestabhebebetrag: 50€ innerhalb Deutschland

Das ist schon länger so

Konto wird somit bald gekündigt

Cool und dumm!

… weil Du es Dir nicht bis zu Ende angeschaut/durchgelesen hast? Was ist denn deine Alternative und warum?

wieso alternative? Ich bleibe bei der DKB, finde das alles top! Banken müssen auch Geld verdienen. Konto deswegen zu kündigen oder wegen 2,49 euro im Monat ist lächerlich!

Die Frage ging an JayT

Verstehe ich nicht. Wenn Du weiter eine kostenlose VISA Kreditkarte brauchst: Die gibt es einfach zusätzlich von anderen Anbietern wie Barclays und weiteren. Deswegen muss man ja nicht gleich sein Girokonto kündigen, dessen Konditionen bei der DKB nach wie vor recht gut sind…

Woran erkennt die Akzeptanzstelle was ich für eine Kreditkartenart habe? Ganz ehrlich. Ich hab bei der ING das Konto. Meine Visa wurde bis jetzt immer und überall akzeptiert. (Auch genügend Hotels im In- und Ausland waren dabei). Hab mir über die Art der KK bis aktuell noch nie einen Kopf gemacht.

Die Karte selbst überträgt dies bei Zahlungen per NFC, Chip oder Magstripe . Auf der Karte selbst steht es drauf und es ist anhand der Kartennummer erkennbar.

Da ja ziemlich viel Halbwissen unterwegs ist, mache ich hier noch mal ein ganz neues Thema auf: auch die bisherigen Anführungszeichen Kreditkarten Anführungszeichen der DKB waren keine richtigen Kreditkarten, sondern sogenannte Charge Cards! Und jetzt los! Lasst krachen

Ja und nein.

Offiziell gibt es von Mastercard und Visa nur vier Kartentypen. Prepaid, Debit, Credit und Commercial. Charge gibt es hier nicht. Charge Karten fallen hier unter Credit und Commercial.

Aber es ist fachlich richtig, dass es nur richtige Kreditkarten sind, wenn der Verfügungsrahmen auch monatlich abbezahlt werden kann.

Hä also bei den Kommentaren sieht man auch nicht mehr durch :)

Ich versteh es so: Ich habe meine GK + Visa! Nun wird umgestellt und beide Karten zusammen gelegt was für mich kostenlos ist! Möchte ich mach wie vor beides nutzen, kostet es für mich eine Gebühr? Richtig ?

Nein, es gibt in Zukunft eine girocard, eine Visa Debit und eine Visa Credit. Drei verschiedene Karten. Nur die VISA Debit ist kostenlos, für Bestandskunden wohl auch erstmal die girocard.

Die Visa Debit hat keine girocard Funktion, die girocard hat keine Visa Debit Funktion. Zwei unterschiedliche Karten. Was die DKB aber leider selbst teilweise irreführend bewirbt und der Twitter Kanal auch teilweise keine Ahnung zu haben scheint.

Jetzt Blick ich nicht mehr durch. Ich lass es auf mich zukommen und probiere es auf. Im schlimmsten Notfall muss es die Firmen Kreditkarte lösen. Nur bisher hat mir die Visa Kreditkarte der DKB den hinten gerettet, wenn die Corporate Amex versagt hast. Außerdem ist mir der VISA Kreditkarte das Geld abgeben wirklich überall kostenlos im Gegensatz zur Amex

Die Corporate Amex versagt regelmäßig. In der Tschechischen Republik hört man „no Amex“ bevor man hallo hört. Immer wenn ich in Prag bin nutze ich meine private MasterCard öfter als die dämliche Amex. Wenn man viel unterwegs im Ausland ist, ist es immer empfehlenswert immer noch mindestens eine zweite Kreditkarte mit ordentlich Verfügungsrahmen dabei zu haben. Mann kann nie wissen ob man nicht im Notfall (Naturkatastrophe, Terroranschlag, Pandemie…) spontan ein teures Flugticket nach Hause kaufen muss. Wäre dumm wenn es daran scheitert dass man es nicht zahlen kann.

https://debitkarte.dkb.de/

1. Wenn ich mit einer Debitkarte ins Minus gehe, bezahle ich dann wie bei einer Girokarte Gebühren oder wie bei einer Visa keine Gebühren?

2. hab ich richtig verstanden das die Girokarte für Bestandskunden kostenlos bleibt ?

Du kannst auf einer Debit nicht ins Minus gehen weil es wie bei einer Girocard direkt abgebucht wird. Du kannst natürlich damit Dein Konto überziehen (sofern dispo vorhanden ;-))

Nachtrag zur GK: ja, steht doch da!

Also jetzt DKB als neue Partner von Amazon mit seinen Visa.

Wie kommst du zu dieser Annahme?

Kommt mir sehr entgegen. Kann keinen Vorteil an der „richtigen VISA“ erkennen. Debit ist mir lieber.

War zu erwarten, dass die Banken Interesse haben, dass weiterhin die Beträge sofort am Konto abgebucht werden (statt einmal im Monat, wo die Kreditkartengesellschaft in Vorleistung geht, die Banken für Guthaben jedoch negative Zinsen an die EZB zahlen) und ein Modell bevorzugen, das international einsetzbar ist.

Da führt an den Debit-Karten leider kein Weg vorbei.

Ich lese hier des Öfteren – ach die 2 Euro, zahle ich doch locker. Die 2 Euro sind auch nicht das Problem, sondern eher die zu erwartende Denkweise der Vorstände. Wenn es von der Masse der Kunden hingenommen wird, dass die Leistungen gekürzt bzw. gleiche Leistung teurer wird, dann werden die ziemlich schnell neue Gewinnmaximierungen betreiben. Schlimmer noch, die anderen Banken werden genau hinschauen und sich entsprechend ausrichten. Das ist übrigens ein Grund warum Autos in Deutschland viel teurer sind als z.B. in den USA. Weil der Markt in Deutschland für Kompaktfahrzeug Preise erlaubt, die man in den USA mit Mühe für ein Mittelklassefahrzeug aufrufen kann. Übrigens verdienen die Banken nach wie vor viel Geld mit Girokonten – gut, jetzt nicht mehr so viel wie zu Zeiten, als sie 14 % Überziehungsprovision verlangen konnten.

„Gewinnmaximierung“ wird ungeniert ganz wo anders betrieben. Bei Apple zum Beispiel. 55 EUR für eine Silikonhülle aus China, die in der Herstellung keinen Euro kostet. Aber ganz sicher nicht mehr im Privatkundengeschäft von Banken.

Aber genau SO funktioniert das mit der jungen Generation hier.

Die paar € hier die paar € da, macht mich ja nicht arm.

Außerdem sind die auch mittlerweile so dumm gehalten, dass sie wirklich denken, dass es Banken oder so Firmen wie Apple, schlecht geht.

Gerade Banken verdienen prächtiges Geld, die sind eben NICHT auf die Gebühren angewiesen, die sie jetzt neu einführen „müssen“ weil die Zinsen so „schlecht“ sind.

NEIN, die Banken leihen sich Geld (für NEGATIVZINSEN) und geben es den Kunden für >7%.

Aber den Banken geht es soooo schlecht.

+1

Ich würde gerne die DKB Visa Card weiterhin für Urlaube als „vollwertige“ Kreditkarte behalten und bin auch gerne bereit dafür zu zahlen. Für den Täglichen Gebrauch würde ich allerdings gerne die neue Visa-Debit, wegen der sofortigen Kontobelastung, nutzen. Ist denn bekannt ob man diese beiden Karten parallel nutzen kann, oder sogar falls gewünscht alle drei Karten (zusätzlich noch die EC / Giro)?

Kann ich mit der Debit Karte weiterhin Kaution, z. B. bei Buchung eines Mietwagens, hinterlegen oder ist genau das damit gemeint, die 2,49€ für eine „richtige Kreditkarte“ auszutüten?

Vorab vielen Dank für eine Antwor t;-)

Ich habe heute auch die Ankündigung erhalten, dass mir zu Beginn des Neuen Jahres die Debitkarte zugeschickt wird und der Vertrag durch das Behalten der Debitkarte zustande kommt.

also werde ich die Debitkarte wieder zurückschicken und erklären, dass ich den Betrag nicht ändern möchte.

Nach der neuen Rechtsprechung des BGH muss mann Änderungen der Kontoführungsgebühren ausdrücklich zustimmen. Das Geldinstitut darf die Gebühren nicht einfach ändern und das Schweigen als Zustimmung auffassen. Also wenn Euch (Bestandskunden) die DKB fragt, ob Ihr in Zukunft Geld für die Visitkarte zahlen möchtet, schreibt Ihr einfach, dass Ihr das nicht möchtet. Damit bleibt der Vertrag zu den alten Konditionen (Kontoführung und visakarte kostenlos) erhalten.

Wie kommst du darauf? Du kriegst dann von DKB eine Kündigung.

Kann sein, Anton.

Oder auch nicht. Wenn es genügend Kunden machen, und die DKB weiterhin (diese) Kunden behalten möchte.

Mit Gebührenerhöhungen werden Sie sicher viele, viele neue Kunden gewinnen, DKB.

Selbstverständlich kommt an Weihnachten der Weihnachtsmann, und der Storch bringt die Kinder.

Ich habe heute, am 31.12.2021 meine neue VISA-Kreditkarte (Credit, nicht Debit) und muss als Bestandskunde nichts extra zahlen. Die neue Karte ist bis 2027 gültig (und sieht sehr schick aus!)