Nach ING, N26 und comdirect

Verwahrentgelte: Auch DKB führt Strafzinsen für Guthaben ein

Die Deutsche Kreditbank (DKB) gehört mit ihren grundsätzlich kostenlos angebotenen Girokonten zu einem der beliebtesten Apple Pay-Partner und wird von Bestandskunden gerne weiterempfohlen. Zukünftig werde diese ihre Empfehlung jedoch mit einem Zusatz versehen müssen.

Für Giro- und Tagesgeldkonto

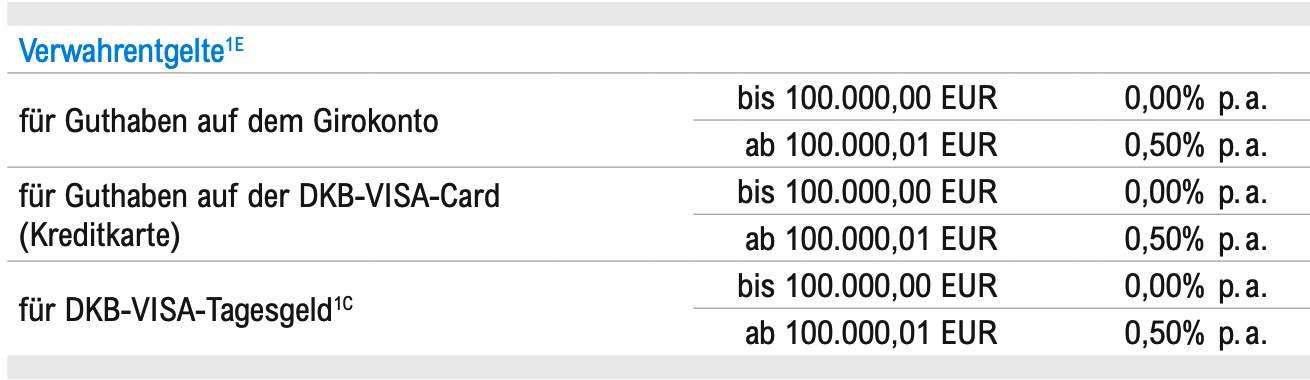

Auch die DKB wird fortan sogenannte Verwahrentgelte auf geparktes Bar-Guthaben ihrer Kunden erheben. Dies geht aus dem kürzlich aktualisierten Preis- und Leistungsverzeichnis (PDF-Download) für Privatkunden des Kreditinstitutes hervor. So führt das Dokument in seiner neuesten Ausgabe jetzt Verwahrentgelte für Guthaben auf DKB-Girokonten, für Guthaben auf der DKB-VISA-Kreditkarte und für Guthaben auf DKB-VISA-Tagesgeldkonten an.

Für alle drei Konto-Typen liegt der Zinssatz bei 0,50% p.a. und greift erst ab einem Guthaben von 100.000,01 Euro. Bis 100.000,00 Euro Guthaben werden (noch) 0,00% p. a. fällig. Sätze die sowohl für Standardleistungen als auch für Aktivkunden gelten.

Auf Niveau der Konkurrenz

Die neuen Verwahrentgelte gelten bei der DKB für alle neu abgeschlossenen Verträge und laufen im Windschatten der Digitalbank N26 und der Direktbanken ING DiBa und comdirect ein. Alle drei Finanzdienstleister hatten in den zurückliegenden Monaten die Einführung von Strafzinsen für angespartes Barguthaben angekündigt.

Die Verwahrentgelte unterscheiden sich mit Ausnahme der Digitalbank N26 so gut wie nicht voneinander. Fast alle Banken fordern 0,5% jährliche für Guthaben nördlich der 100.000 Euro. N26 setzt die halbe Guthabenmenge an und greift bereits ab 50.000 Euro zu.

- ING DiBa: Ab 2021 mit Strafzinsen auf Giro-Guthaben

- N26: Neukunden müssen Strafzinsen auf Guthaben zahlen

Gute Noten trotz Pannen

Zuletzt fiel die DKB, diese ist übrigens eine hundertprozentige Tochter der BayernLB, im Januar durch massive Probleme mit ihrer Online-Erreichbarkeit und irritierte ihre Anwender im September erneut mit einer Vielzahl versehentlich verschickter Push-Benachrichtigungen, geniest ansonsten aber einen guten Ruf.

Ich warte gespannt auf deren neue (native) App, weiß jemand, wann sie erscheint?

Eine Anfrage Mitte des Jahres hier mal „dieses Jahr noch“. Die aktuelle App darf man eig. gar nicht App nennen.

die App ist momentan in der Betaphase bei DKB Meet. Kann also nicht mehr lange dauern.

März bin beta tester

Sebi wie bist du Beta Tester geworden?

Juli 21 habe ich gehört

Warum Banken das machen verstehe ich natürlich: um (mehr) Geld zu verdienen. Die Banken das begründen verstehe ich allerdings nicht. Kostet das lagern von mehr Geld mehr Geld? Btw: Diese Frage ist ernst gemeint.

Das ist ne sehr sehr gute Frage, würde ich gerne beantwortet haben. Vielleicht an Experten in die Runde!

Eigentlich (für mein Verständnis) ist es nur Buchgeld und nur eine Zahl.

Ebenso sollte es genau umgekehrt sein. Mit mehr Geld verdient die Bank von selbst schon mehr Geld.

Dank der Geldpolitik der EZB nicht.

Hallo John, ich beantworte dir deine Frage gerne.

Jede Bank verdient Geld damit, die Einlagen der Kunden als Kredite an andere Kunden weiter zu geben. Dabei achtet sie darauf durch „Streuung“ der Kundeneinlagen über eine Vielzahl an Krediten für dich selbst und die Einleger zu minimieren.

Meist geht das jedoch nicht auf, deshalb sind oftmals meh Einlagen als Kredite vorhanden. Mit dem überschüssigen Geld werden sowohl eigene Anlagen der Bank finanziert, als auch überschüssige Mittel bei der EZB hinterlegt. Dies tut eine Bank aus Sicherheit.

Allerdings verlangt die EZB hierfür 0,50% Strafzinsen, um die Banken dazu zu bringen mehr Kredite zu vergeben, um die Wirtschaft anzukurbeln. Das funktioniert jedoch nicht so einfach.

Dass Kunden mit Vermögen kleiner 100.000€ kein Verwahrentgelt von 0,50% zahlen müssen, ist lediglich das Entgegenkommen der Banken an die Kleinanleger und Sparer als Solidaritätsprinzip. Denn du hast recht, es ist egal, ob du 5€ auf dem Konto hast oder 500.000€. Die Bank zahlt für alles was die bei der EZB hinterlegt 0,50%.

Ich hoffe, das hat dir weitergeholfen.

Liebe Grüße

Ein Banker :)

Danke für die gute Erklärung! :)

Dann sollten die Banken die Kredite einfach günstiger vergeben. Dann werden die auch mehr in Anspruch genommen. Aber bei einem 160 T EUR Kredit wollten sie bei mir rund 5 % plus eine Art Bearbeitungsgebühr.

Das finde ich schon recht viel.

Die Gewinnspanne für die Bank ist da schon sehr ordentlich.

Ja, da die Banken Geld bei der EZB zahlen um Geld einzulagern.

Das ist für die Banken selber tatsächlich ein Problem. Die Banken müssen mit diesen Einlagen tatsächlich was machen. Also entweder als Kredit weitergeben – zu wenig Nachfrage – oder eben das Geld bei der EZB deponieren und diese verlangt von der DKB dann ebenfalls Negativzinsen.

Am Ende gibt die DKB also Ihre eigenen Kosten weiter (man braucht aber trotzdem kein Mitleid mit den Banken haben)

Ich kläre dich/euch gerne auf. :-)

Grundsätzlich muss eine Bank das Guthaben, was du auf deinem Konto hast ja auch irgendwo lagern. (Nein, es ist nicht bloß nur „Buchgeld“, denn du kannst ja jederzeit kommen und das Geld abheben). Diese kurzfristigen Gelder muss eine Bank jederzeit verfügbar haben. Dafür haben die Banken Konten bei der EZB (Kontonummer = Bankleitzahl). Diese Gelder, die dort lagern, darauf zahlen Banken schon seit langem Zinsen an die EZB. Durch eine gute Ertragslage konnte man das ausgleichen. Jetzt wird die Ertragslage immer schlechter und es wird immer schwerer für Banken Geld zu verdienen (u.A. durch eine verschärfte Regulierung [Basel 1-3: Eigenkapitalquoten]. Daher werden diese Kosten nun auf Kunden quasi übergelagert. Hoffe, das war verständlich in so kurzer und knapper Art und Weise! :-)

Kurz und knapp, ja. Aber inhaltlich nicht ganz richtig. Die Banken parken ihr Geld nicht bei der EZB, sondern bei der jeweiligen Nationalen Zentralbank (NZB). In Deutschland ist das die Deutsche Bundesbank (BLZ = Kontonummer). Dort wird aktuell alles Guthaben, das das Mindestreserve-Soll plus aktuell das Sechsfache des Mindestreserve-Soll’s übersteigt, mit einem aktuellen Verwahrentgelt von 0,5% belegt. Diese Kosten geben die Banken dann an die Endkunden weiter.

Sehr verständlich und wichtige Aufklärung angesichts mancher Undedarftheit.

Ja das tut es. Die Banken sind verpflichtet eine Liquiditätsreserve bei der EZB zu unterhalten. Je mehr Guthaben eine Bank hat, um so höher muss diese Reserve sein, da die Kunden ja auch um so mehr Geld abrufen können. Leider müssen Banken auf das bei der EUB liegende Geld Strafzinsen zahlen. 0,5% der hinterlegten Summe. Und nein, eine Bank arbeitet faktisch nicht mehr mit euren Sichteinlagen. Sie verdient damit kein Geld mehr. Das vorhanden Sein von Sichteinlagen ist eher ein Kostenfaktor und bringt keinen Ertrag mehr ein. Das war früher einmal anders. Mit fortschreitender Eurokrise, Niedrigzinsphase usw. ist zu erwarten, dass die Freibeträge ohne Strafzinsen in den kommenden Jahren weiter sinken werden. Nimm dein Kontoguthaben und investiere in Wertpapiere bei der betreffenden Bank und schon verdient die Bank Transaktionsgebühren und freut sich über dich als Kunde

Allerdings sind Sichteinlagen bei der Berechnung einiger Risk KPIs positiv zu bewerten bzw. werden sie mit Multiplikatoren versehen im Gegensatz zu Bäbeispielsweise Staatsanleihen

Oh, habe ich Glück gehabt, nur 99.900€ liegen :-)

Dachte ich mir auch liege knapp unter 100.000€ auf dem Konto ,die restlichen 400000€ lasse ich im Kofferraum meines Lamborghini Urus für tägliche Einkäufe

Ohje du armer, musst du noch selbstständig einkaufen!? ;-)

Ich denke das ist der Dienstwagen des Butlers, der dann die Einkäufer direkt aus dem Kofferraum bezahlt.

Sehr gut, dann ist dein Geld auch komplett über die Einlagensicherung abgesichert. Die ist Max 100k.

Wie gut, dass ich voll der Applefanboy bin und deshalb nie richtig Kohle habe. 100.000 Euro werde ich nie haben!

Selbst wenn, Kauf dir einfach einen Halter und einen Kopfhörer und dann hast du wieder etwas Luft- wenn es mal eng wird

Oder stylische Räder für den MacPro

F… die Zeiten sind vorbei, wo ich nur von meinen Zinsen leben konnte ;-).

Damals, als die Zinsen höher waren, hat die viel höhere Inflation diesen Gewinn kompensiert.

Das würde ich nicht sagen. Meine Mutter lebt sehr gut von den Zinsen – oder besser gesagt von der Rendite und Dividenden.

Geld auf dem Konto oder Sparbuch parken ist natürlich dumm. Ich selbst habe zwar kein Vermögen, aber alles über 20.000 EUR wird in Fonds angelegt und die Rendite in den letzten 10 Jahren war wirklich nicht schlecht. Ich bin selbst immer wieder positiv überrascht, wenn ich das Fondguthaben sehe. Selbst Corona hat daran nichts geändert. Klar hätte ich noch viel mehr Rendite machen können, wenn ich alles in Tesla Aktien investiert hätte, aber mir sind halbwegs sichere 5-7% p.a. lieber als völlig spekulative 20%.

Dividenden sind ja keine Zinsen

Schöner Tipp – mein Fond ist aktuell gut die Hälfte von dem Wert, was ich angelegt habe!

Aber das Geld ist ja nicht weg – hat bestimmt jetzt jemand, der auf fallende Kurse spekuliert hat und jetzt überall erzählen kann, wie toll Aktien sind!

Habe von guten Investments bei wirecard gehört. Oder für umweltfreunde bei BlackRock ;)

kann man da bei Blackrock ab 100.000€ einsteigen ?

Dachte da brauch es mindestens 1.000.000€-

Mist, und wohin soll ich jetzt mein überschüssiges Geld schieben?

Bitte zu mir! ;-)

ETF

Glück gehabt, knapp verfehlt :)

Wer mehr als 100000€ parkt hat noch mehr Stellen hinten dran oder selber Schuld das man zahlen darf…

Solche Beträge sollte man auch nicht auf dem Girokonto herumgammeln lassen.

Wichtigster Zusatz und nur kurz im Artikel erwähnt: Das gilt für neue Verträge oder Konten (neues Tagesgeld, neue Kreditkarte). Wer davor schon Kunde war und an der Kontenlandschaft nichts ändert, zahlt nichts – auch nicht über 100.000.

Guter Hinweis! Dank :-)

Werden die Beträge auf den drei Kontentypen zusammengezählt oder kann ich auf jedem davon bis zu 100.000€ kostenlos lagern?

Du könntest einfach auf „PDF-Download“ klicken, die Konditionen stehen auf der ersten Seite des Dokuments. Und die kleine Tabelle ist einfach nur ein Screenshot davon.

Aber da das wohl zu anstrengend ist: das gilt separat, weil nämlich jede Preis-Zeile natürlich von den anderen unabhängig ist. Du kannst also 300.000 Euro zinsfrei lagern.

Deine Probleme möchte ich haben.

Was ist mit Gemeinschaftskonten?

Ich finde die aller erste Frage am interessantesten! Wann kommt die native App!?? Weiß da jemand was?

Als DKB-Kunde müsstest Du doch wissen: soon .

Da es nicht mal Mitarbeiter wissen, wie sollte ich es dann als Kunde…?

Wenn die native App mal kommt, dann hoffe ich, dass sie barrierefrei ist. Möchte nämlich bald zur DKB wechseln.

Die Beta läuft bald, kannst dich gerne anmelden, mal bei Twitter schauen. Das soon war auf die Einführung von Applepay bei der DKB bezogen, dann warst du da vielleicht noch nicht Kunde ;-).

Ich teste die beta aktuell sie kommt im März 21 aber noch sehr rudimentär und parallel zur alten. Wenn du in etwa wissen willst wie sie aussieht schau dir die Porsche Card App an

Kannst du mir eventuell sagen, ob die Beta bereits barrierefrei ist? Endgerät: iPhone Bedienungshilfe: VoiceOver

März 21

Sebi wie kommt man in die Beta

Ich habe die 3,5 Millionen einfach bar abgehoben und im Keller neben der Waschmaschine in einen Karton gepackt. Wenn das alle machen, wird das Bargeld bald knapp :)

Musst du nur hoffen dass kein Defekt an der Waschmaschine oder sonstigen Rohrleitung auftritt. Was machst du wenn deine Bude abfackelt?

magicmac: Löschen…

Die DKB ist eine Bank, die ich definitiv immer weiter empfehlen würde. Bin jetzt 2-3 Jahre da und es wurde schon 2x die Gebührentabelle angepasst und jedesmal sind die Zinsen für Dispo noch weiter gesunken (wo die eh schon ziemlich niedrig sind im Vergleich zu anderen). Sowas hatte ich bis jetzt bei keiner Bank, das Gebühren gesunken sind, statt erhöht zu werden…

Nur für Konten und Kreditkarten die nach dem 3.12.20 erstellt wurden. (Laut DKB FAQ in der App)

… ich würde die 0,5% gern zahlen. Und mit den 100000Euro meinen Vorruhestand finanzieren

Und damit kommst du wie weit? So viel sind 100 T€ dann auch wieder nicht.

In meinem Fall sehr weit, da mich die Altersteilzeit nur 500 € im Monat kostet

Alo wenn du 100k auf dem Konto hast und dein Vorruhestand finanzierst, dann musst du im Leben was richtig gemacht haben und kommst sicherlich weit mit dem Geld. Denke nicht dass man bei so viel angesparten am Ende noch eine Restzahlung für eine Finanzierung im mittleren 5-stelligen Bereich erledigen muss. Wenn ja, dann ist bis dato einiges schief gelaufen.

Wer mehr als 100.000€ auf einem Girokonto parkt, hat es auch einfach nicht besser verdient :D Da gibt’s wesentlich bessere Möglichkeiten.

Dir Grenze finde ich also absolut fair.

100.000€, das sind doch grad mal 170 AirPod Pro Kopfhörer.

Warum denkt man eigentlich zum größten Teil man ist im Kindergarten bei den Kommentaren.

Ich bin’s von seit Jahren bei ifun und finde es meistens sehr interessant.

Aber die Kommentare zum größten Teil Kinder Kram

Der Ansatz mit den Strafzinsen ist so richtig verballert. Damals gab man Zinsen, heute nimmt man Zinsen.

Strafzinsen gab und gibt es schon immer. Sie wurden dir im Positivbereich nur gleich abgezogen.

Einlagensicherung geht doch eh nur bis 100k, alles drüber dort lagern wäre fahrlässig.

(Davon abgesehen leihe ich meiner Bank Geld und soll dafür zahlen? Dann hätte ich auch gern einen Kredit bei dem ich etwas bekomme…).

Smavaaaaa ;-)

Jo, da steht dann -0.4% und ganz ganz klein irgendwo: 99% der Kunden erhalten 5%, ähnlich dem CHECK24 Mist.

Hab 3 dieser Kredite. Es gibt sie also.

LPT: Gemeinschaftskonto, dann sind es 200.000 Euro, weil die Einlagensicherung 100.000 Pro Person ist

Gute Idee, wenn das so stimmt.

Leute, falls ihr mehr als 100.000 € auf eurem DKB-Konto habt, oder ein sonstiges freies Geld, dann legt es doch im Ausland an, z.B. über Weltsparen. Hier gibt es immer noch zwischen 0,7 und 1,00% Zins für ein Jahr. Mache ich schon seit Jahren und läuft einfach super. Übrigens ich bin kein Werber oder Mitarbeiter von Weltsparen!

Leg Dein Geld in ETFs, Aktien, P2P-Kredite an, hier gibt es Renditen zwischen 7 und 15% jährlich. Mache ich schon seit 15 Jahren so und läuft einfach super. Ernsthaft.

Bei den (richtig diversifizierten) ETFs Stimme ich dir zu, der Rest ist Lotto.

Ob man wirklich für ein paar Prozenten sein Geld zu einer maltesischen Bank schieben will? Ich sehe es auch so: Vanguard All World ETF oder MSCI World ETF. Langfristig liegen lassen und nach 10 Jahren freuen. Fertig.

Na gut dann heben wir eben mal schnell 2 Euro ab.

Pack

Moment. Ich soll Geld dafür zahlen, dass eine Bank mit meinem Geld arbeiten kann?

Ja, künftig sicher auch als Bestandskunde und bei anderen Banken. Dazu wird man dann auch pro Überweisung einen Obolus abdrücken müssen. Für Kontoauszüge sowieso, weil man ja lieber Onlinebanking machen solle und die Bank schiebt dann die Verantwortung bei Problemen an den Kunden ab. Dann noch eine Gebühr für eine physische Geldkartennutzung. Prozente bei jeder Bargeldabhebung. Kreditkarte mit Fixkosten. Die haben immer antiproportional zu den gebotenen Zinsen Ideen, wie sie an Dein Geld kommen. Und wenn Du Dein Geld in Aktien retten möchtest, wird erstmal eine Provision fällig, später Depotführungsgebühren und wenn Du dann mal Deine Aktien wieder in Bargeld ummünzen möchtest, langt die Quellensteuer zu und stiehlt Dir 30%, weil Du investiert hast und der Staat oder die Bank nicht. Also Geld in Immobilien stecken? Da fällt denen auch was ein. Deine Eltern haben gespart und sterben unvorhergesehen? Erbschaftsteuer nimmt Dir einen Teil weg.

Summe: wer arbeitet ist blöd und mit Hartz IV gibt es Fernsehen, Handy, Wohnung und Gesundheitsversorgung auch fürs Nichtstun.

So viel Geld sollte man langfristig nicht einfach so liegen lassen. Das Geld muss arbeiten, damit der Mensch nicht arbeiten muss.

Gilt generell auch. Viele verstehen es einfach nicht, dass sie die Macht haben. Oder wollen nicht mitmachen – „geht mich doch nicht an“, was sehr typisch für Deutschland ist.

Dann wirst du bald einen Bogen um alle Banken machen. Ich kann damit leben….

Wie man sich mit so einem finanziellen Backround auch nur Gedanken darüber machen kann, diese 50 Euro im Jahr irgendwie zu vermeiden, machen mich nachdenklich!

Diesen finanziellen Background hat man, weil man sich über die 50€ im Jahr Gedanken macht. That easy!

Die Tan2go Aplcation ist unbrauchbar und nicht gut. Eine TAN sollte genug sein, wie international ueblich.

Gut und richtig