Neues Preis- und Leistungsverzeichnis

N26 mit neuer Preisliste: Die Plastikkarte kostet fortan extra

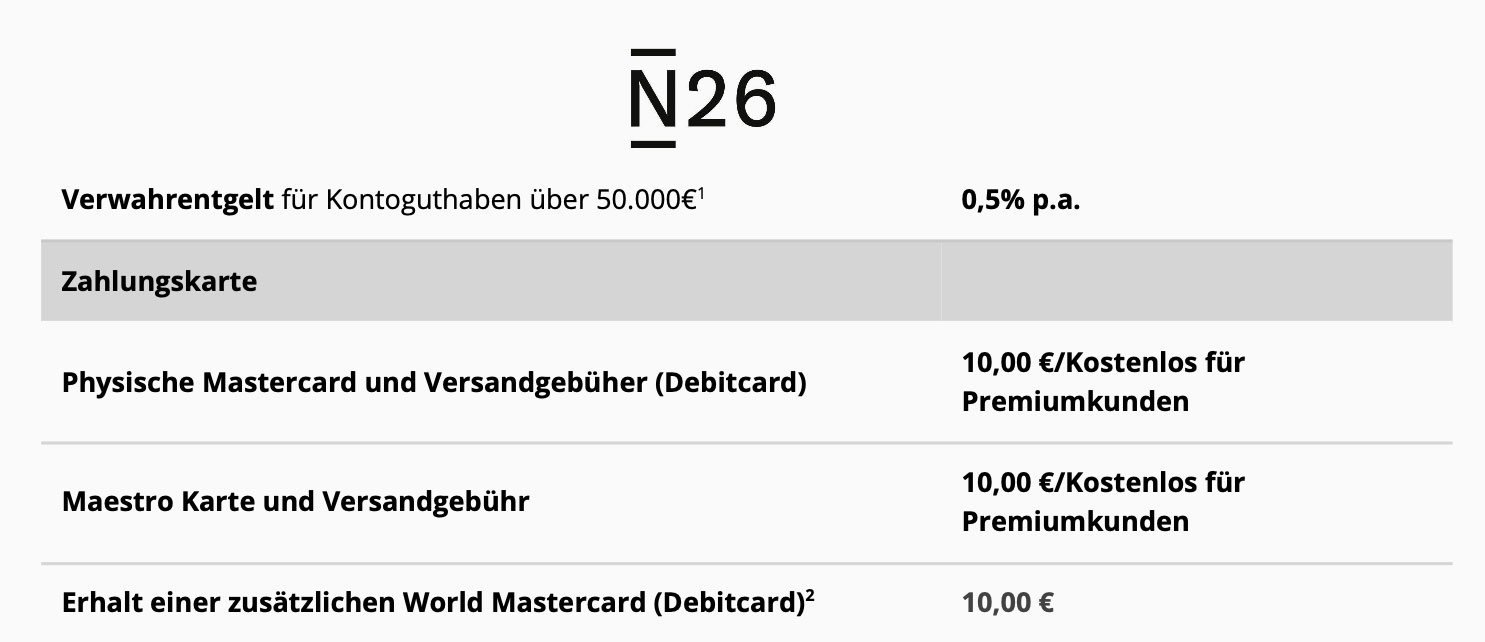

Die Online-Bank N26 wird Neukunden des Standard-Kontos nur noch auf explizite Nachfrage mit einer physischen Mastercard oder Maestro Karte ausstatten und dies fortan auch in Rechnung stellen. Darüber informiert die umstrittene Bank heute im Hausblog.

So sollen Neukunden die (etwa zum komfortablen Geldabheben an Automaten ohne NFC-Modul) nicht auf eine Plastikkarte verzichten wollen, diese nicht nur aktiv anfordern müssen, sondern zahlen auch eine Versandgebüher in Höhe von 10 Euro.

Neues Preis- und Leistungsverzeichnis

Die Gebühr ist im neuen Preis- und Leistungsverzeichnis der in Berlin ansässigen Online-Bank vermerkt, das heute in der neuen Version 3.1 veröffentlicht wurde. Das auf den 18. März 2021 datierte PDF-Dokument könnt ihr hier aus dem Netz laden.

Das von N26 angebotene Standard-Konto lässt sich nach wie vor auch ohne 10-Euro-Belastung eröffnen, hier müssen neuen Bankkunden dann jedoch mit einer virtuellen N26 Mastercard Vorlieb nehmen. Diese lässt sich zwar in die Wallet-App von iPhone und Apple Watch einfügen und für Apple Pay-Zahlungen am Mac nutzen, kann bei Geld- und Farhkarten-Automaten ohne NFC-Option aber nicht zum Zahlen eingesetzt werden.

N26 begründet den Schritt mit einem bunten Blumenstrauß von Argumenten, zu denen unter anderem Nachhaltigkeits-Gedanken, Lieferproblemen bei Kartenlieferungen und der massive Anstieg von Handyzahlungen im vergangenen Jahr gehören. Allerdings gilt die Änderung nur für das Standard-Konto. Nutzer der teureren Konto-Angebote „Smart“, „You“ und „Metal“ werden weiterhin mit der Plastikkarte versorgt.

„n26 – die Arschlochbank“

N26 war zuletzt dadurch aufgefallen, dass das Management die Gründung eines Betriebsrates verhindern wollte. Im Herbst 2020 erwirkte die N26 GmbH dafür mehrere Einstweilige Verfügungen, eine davon gegen die Gewerkschaft ver.di. Damals hatte der ZDF-Moderator Jan Böhmermann das Geldinstitut als „Arschlochbank“ bezeichnet und die Aufmerksamkeit einer breiteren Öffentlichkeit auf den Fall gelenkt.

n26 – die Arschlochbank

— Jan Böhmermann 🦠🤨 (@janboehm) August 14, 2020

Bei Vivid machen sie gerade bestimmt Freudensprünge

Warum? Habe beide Banken. Die sind total unterschiedlich. Mastercard vs. Visa. Vivid hat ja nicht einmal eine Banklizenz.

Mag wer einen Einladungslink für Vivid?

Hahaha, der nächste Fail der Spielzeugbank!

Na dann, viel Spaß bei denen…..wer der noch Kunde werden will…..

Ich verstehe nicht, wie das Ding nach so vielen Pleiten, Pech und Pannen überhaupt noch ausreichend Kunden hat, um sich „Bank“ schimpfen zu dürfen…

Ist mir auch ein Rätsel. Schätze teilweise nur weil es kostenlos ist oder die Leute anderswo keine kriegen.

Habe meine abgeschafft nachdem sie im

Ausland mehrfach nicht funktionierte wo andere kein Problem darstellten.

Stimme zu. Im Grunde genommen bin ich tatsächlich bei der sparkasse kleben geblieben. Mein online Konto kostet 2,90 inkl alles Buchungs posten. Gut Geld abholen 5 mal kostenlos im Monat. Ich war bei diversen anderen Banken. Überall nur Einschränkungen. Comdirect war meine letzte bank. Da drufte man nur mind. 50 Euro abholen..Nur bei Guthaben unter 50 Euro waren auch kleinere Beträge erlaubt. Die widerum bieten weder eine Maestro card an noch eine v pay. Bei der sparkasse stimmt für mich tatsächlich fast alles. N26 ist doch der letzte schrott. Wie bitte kann man einer, nennen wir sie mal *bank* sein Geld anvertrauen, wenn man diese nicht telefonisch erreichen kann. Es sei denn ich habe die premium Variante. Also schon Konto Modelle anzubieten, bei denen man jemanden sprechen darf…zeigt doch, wessen Geistes Kind die Herrschaften dort sind. Nein danke!

Verstehe auch das Problem vieler mit der Sparkasse nicht. Bin da auch äußerst zufrieden.

Also ich kann nix schlechtes Finden. Bin Kunde seit Beginn, in USA Kostenlos Bezahlen war mein Kriterium, das NUR N26 erfüllt, + Instant Kontobewegung. Wer kann das noch?

Revolut z.B.

Instant aber nur eingehend, ausgehend noch immer nicht

Welche Sparkasse ist das denn in deinem Fall, die sogar die ganzen Buchungsposten in den 2,90€ drin hat. Es hat nämlich jede Sparkasse individuelle Kontomodelle mit anderen Konditionen und Leistungen. Das von deiner Sparkasse würde mich mal interessieren. In meiner Region bietet die Sparkasse leider kein, für mich passendes, Modell an.

Danke und Gruß.

Meine Sparkasse ist auch recht human. 4,70€ monatlich für das Kompakt-Konto. Darin sind auch alle Buchungen enthalten, kostenfreie unbegrenzte Abhebungen und Einzahlungen. Einzig wenn ein Sparkassen-Mitarbeiter ins Spiel kommt, zB beleghafte Überweisung, Geldabheben am Schalter, etc. kostet es weitere Gebühren. Daneben Girocard 9€ und Mastercard Gold 90€ jährlich.

Frage ich mich auch… sie starteten wohl früh in Deutschland, aber nur langsam weiterentwickelt. Über N26 wird halt viel berichtet…. bleibt in den Köpfen, kein Plan…

Ganz einfach. Ist nur eine Spielbank wo die meisten nur kleine Beträge drauf haben weil keiner denen sein Gesamtvermögen anvertraut. War auch eine der ersten die unkompliziert ApplePay Nutzung ermöglicht haben. Mittlerweile haben die kein Alleinstellungsmerkmsl. Jedes Feature kostet Geld wie bei jeder anderen Bank auch. Und „Bank“ haben die jetzt auch nicht neu erfunden.

Was soll den diese Hetze? „Umstrittene Bank…“ sollte doch jeder für sich entscheiden, oder?

Hetze sieht anders aus, hier tut jeder nur seine persönliche Meinung kund!

Deshalb lese ich dieses ……… hier eigentlich nie. Objektive Berichte findest du hier einfach zu N26 nicht. Irgend ein Seitenhieb ist immer im Artikel. Die mögen hier N26 einfach nicht, vom ersten Tag an.

Ich bin seit August 2015 zufriedener Kunde, was schert mich der Rest der Hater.

Nur mit virtueller Karte unterwegs? Das kann böse ins Auge gehen. Den Satz „auflegen geht heute nicht“ habe ich leider schon viel zu oft an der Kasse gehört.

Dann musst du eben dein Handy in den Schlitz des Lesegerätes prügeln. ;-) Was macht man nicht alles um 10€ für eine Plastikkarte zu sparen.

Ich wüsste ehrlich gesagt nicht, wann ich das letzte mal eine Plastik Karte genutzt habe, egal ob N26 oder eine andere.

Spätestens wenn auch in Deutschland endlich die NFC Funktionen an den Geldautomaten freigeschalten werden, wüsste ich nicht einmal mehr irgendeinen Anwendungsfall, für eine Plastik-Karte.

Elektroautoladestationen. Irgendwelche Irren fordern ernsthaft, dass man da mit EC zahlen können muss :D

… ich denke unsere Politik wird ‚modern‘ genug sein um neben dem Münzfach noch einen Geldscheineinzug zu installieren…

+1

Am Selbstbedienungsterminal bei famila hier bei uns. Kleiner Baumarkt ebenfalls ein Ort weiter. Entweder EC oder Bargeld. Kontaktlos keine Chance. Solls in dieser verrückten Welt geben.

In Zeiten wo ich ein Brötchen mit Apple Pay beim Bäcker kaufen kann: echt traurig

Vivid freut sich!

Wahnsinn. Wie man sich so unattraktiv machen kann… Da Love ich mir die Tomorrow Bank. Kostet zwar auch etwas, aber wenigstens tut man was Gutes.

Das bei Tomorrow ungefragt eine Plastik-Karte verschickt wird, ist in der Community durchaus ein Kritik-Punkt und passt ehrlicherweise auch gar nicht zum Thema der „Bank“. Kann aber auch sein, dass dies inzwischen nicht mehr so ist.

Tomorrow Bank lebt genauso nur von Marketing….. Nachhaltige Banken gab es auch schon vorher

Puuuuh die Plastikkarte benötige ich lediglich zum Geld abheben. Geht halt dann über cash26. Mir scheiss egal, hab ja ne Karte :-D

Nach dem Hype zurecht abgestürzt, N26! Gleich kommen die Fanboys und verteidigen „ihre Arschloc*bank“. Das gute daran ist, dass es mit jedem Skandal & Presseposting weniger davon gibt;)

Das hat doch nichts mit Fanboys zu tun… was sollte man auch Fanboy einer Bank sein?! Es gibt halt einfach Kunden, die keinerlei Probleme haben.

Wollte ich auch gerade schreiben. Wie kann man Fanboy einer Bank sein? Ich nutze N26 seit fast zwei Jahren und bin voll zufrieden. Ich nutze es nur als Girokonto für meine täglichen Ausgaben und habe immer „bisschen“ was drauf. Es gab bis heute kein einziges Problem, weder hier noch im Ausland. Auch nie Probleme mit N26 und Apple Pay. Bei welcher Bank ich bin ist mir komplett egal. Hauptsache es funktioniert alles und ich bin zufrieden. Und das ist hier eben der Fall.

Wahrscheinlich ist er ein Fanboy einer Bank. Daher weiß er das.

+1 !

+ 1

+1.

….ich bin auch von N26 Metal auf N26 kostenlos gewechselt, da beim METAL-Support die gleichen unfähigen Leute an das Telefon/an den Chat gehen wie bei der Gratis-Version. Ich kann gerne mal mehrere Chats veröffentlichen. Da langt man sich echt an den Kopf wie solche Leute in einer „Bank“ arbeiten können. Direkt von der Corona-Demo an das Support-Telefon….

N26 ist für mich noch nie eine „Bank“ gewesen, der Mehrwert der Metal-Card ist lächerlich, wie konnte ich das nur so lange mit machen ? (maybe I´m dumb, too)

Ich bin bei einer richtigen Bank und – zahle nichts! Was will ich mit einem Dings… äääh N26?

N26 hat auch eine Banklizenz. Mehr bedarf es zu einer „richtigen“ Bank nicht

Doch, Service!!!

Ich hab N26 seit mehreren Jahren als Hauptkonto und hatte noch keine Probleme.

Bin auch mega zufrieden.

Hier das gleiche. Keine Probleme bisher.

Auch keine Probleme seit 2 Jahren.

Bin auch von N26 begeistert. Noch nie irgendwelche Probleme gehabt. Verstehe auch das bejammere hier nicht um einmalig 10€ für eine Kreditkarte auszugeben. Dafür ist ja alles andere kostenlos.

Alles? Ganz sicher nicht. Die sollte uns Geld dafür geben, dass wir das überhaupt nutzen. Wird mir immer unsympathischer. Vorher große Visionen und nun für jeden firlefanz wird kassiert. Tolle Zukunftsaussichten. Hab nun mein Geld aufs Giro übertragen. Schluss damit.

Wie kann begeistert sein, nur weil man noch keine Probleme hatte???

+1.

Vivid? Gerade das erste Mal von gehört.

Hat jemand da Erfahrung?

Ich bin jetzt bei Revolut. N26 bleibt nur noch wegen Dispo und Cash26 dabei.

Finde Revolut auch viel innovativer. N26 wirkt wie eine Bank mit wenig Funktionen aber schönem Interface, Revolut hingegen hat wirklich innovative einzigartige Funktionen

@T

Das ist auch so. Die profitieren nur von frühen Start und Marketing, aber so wirklich gute Features blieben aus. War seit Number26 dabei, die Weiterentwicklung war eigentlich mega schlecht. Alle anderen Banken sind nun auf gleichen Level

Was sind denn „wirklich innovative einzigartige Funktionen“?

Was kann Revolut so?

Ich finde das die mit diesen Gebühren drastisch übertreiben bei n26. Für alles muss man extra zahlen. Revolut macht es deutlich besser.

Lieber bei der Commerzbank bleiben. Kostenlos, mehrere unter-Konten, Virtuelle und normale Debit Karte, ein mehr oder weniger akzeptabel günstiges Depot, und nen dicken Geschenk-Korb zu Weihnachten vom Berater. ;-)

So oft schon wegen dieser Bank anzeigen aufgenommen. Finger weg davon….

Stimme ich voll zu. Antwortet leider auch auf behördliche Anfragen nur unzuverlässig.

Na endlich hat die Redaktion wider mal einen Grund gefunden, über N26 abzulästern. Wird langsam echt lächerlich…

Sowas nennt man informieren. Wenn die jetzt Geld für Plastik verlangen ist es ja wohl eine Meldung wert. 10€?! Wofür?

Da kann ich nur zustimmen.

0,5% Negativzins ab 50.000€!

Ohne Großkotz zu sein, das ist schon ein Witz.

Ist einfach der EZB Zins 1:1 Weitergegeben.

Oh, wird auch der EZB Zins 1:1 weiter gegeben, wenn es um ein Kredit geht?

Wo gibts denn in Deutschland Automaten, an denen man kontaktlos abheben kann?

Sparkasse zb

Quatsch. Funktioniert aktuell bei keiner einzigen Sparkasse

Wie sich die überzeugten N26 angegriffen fühlen :D

Das N26 Bashing geht fröhlich weiter…..sorry ihr seid echt peinlich …. diesbezüglich!!!

Verstehe die ganze Aufregung beim

„Volk“ & „Mitbürger_innen“ nicht. Es wird über Netflix gemeckert weil sie Preise erhöhen, es wird über Disney+ geschimpft wenn sie „vip content“ anbieten, es wird über n26 gejammert wenn sie jetzt sich dem Markt für Karten Preise anpassen & ja wer’s noch nicht glaubt liest es nun, sogar fürs impfen und nicht impfen jammern wir. Aber mal Frische Fische zu der Butter: was ist verkehrt an n26 wenn sie sagen das sie 10€ für eine Karte wollen? Die großen Banken verlangen teilweise mindestens 15€ für eine Debit / prepaid Kreditkarte, fragt doch mal bei einer Sparkasse nach, was dort eine prepaid MasterCard oder VisaCard kostet.

Es gibt tatsächlich Leute die sind von Anfang an bei n26, sind wunschlos glücklich, haben nie Probleme mit denen gehabt, und die sind nicht dort weil sie sonst keiner haben will! Die sind dort weil n26 als „erste unkomplizierte“ Bank auf die Smartphone User einging.

Du verstehst es nicht, lieferst aber gleichzeitig die Antwort dazu. WIe du schon selber festgestellt hast, ist N26 auch nur eine Bank wie jede Andere auch. So visionär wie sie immer tun oder getan haben sind sie letztendlich doch nicht. Wer brauch demnach die xte Bank? Niemand! Ich habe gestern gekündigt, da meine Hausbank mittlerweile auch ApplePay anbietet und N26 bei mir sich so aus Bequemlichkeit durchgezogen hat. Die Spaces waren für mich am Interessantesten aber sicher nicht per Abo. Jeder firlefanz kostet nun Geld bei denen.

Ich finde die Aussagen immer sehr witzig, dass jemand keine Probleme hatte und wegen kostenloser Kontoführung oder guter App eine Bank empfiehlt.

Eine gute Bank erkennt man nur dann, wenn es ein großes Problem gibt und diese einem schnell und unkompliziert hilft.

Meine kleine Geschichte in Stichpunkten: Gewerbesteuer mit falschem Kassenzeichen überwiesen, Mahnung bekommen, Stadt angerufen und das mit dem falschen Kassenzeichen geklärt, 2 Wochen später Anruf von Sparkasse: Kontopfändung von der Stadt. Bei der Stadt angerufen: „Oh, stimmt, Geld ist da“, die Sparkasse angerufen, die hat bei dem Mitarbeiter der Stadt angerufen, Problem untereinander geklärt, Anruf Sparkasse: „Alles ok, Stadt hat Kontopfändung per Fax sofort zurückgenommen.“

Wie die Geschichte bei N26 ausgegangen wäre, sollte auch jedem N26 Kunden klar sein!

Da waren die paar Kontoführungsgebühren sehr gut angelegt, denn eine (unverschuldete) Kontopfändung hätte mich hunderte Euro gekostet, von dem Arbeitsaufwand und dem Imageschaden und Schufaproblemen ganz zu schweigen.

Ich verstehe den Gedankengang, aber trotzdem muss es nicht zu einem Problem kommen, damit man eine gute Bank erkennt. Am besten wäre es natürlich, wenn es zu gar keinem Problem kommt.

Und ja, es gibt natürlich Fälle, in der eine Vor-Ort Betreuung Vorteile hat, die Frage ist, wie wahrscheinlich sind diese Szenarien.

Ich erkenne auch in deinem Fall keinen wirklichen Vorteil. Verstehe auch nicht, weshalb die Pfändung erst nach Anruf des Sparkassen-Mitarbeiters zurück genommen wurde? Macht irgendwie wenig Sinn.

Unverschuldet und falsches kassenzeichen passen für mich nicht ganz zusammen.

@Sumo4584:

Ja, unverschuldet, weil der Beamte nach dem Telefonat, als ich die Mahnung bekommen habe, anscheinend vergessen hatte das richtig zu buchen. Ich hatte zum Glück auch den Namen.

Vielleicht ist ein zusätzliches Kriterium zu den Kosten einer Bank ja auch die Frage: Was tut die Bank eigentlich mit dem Geld was sie verwaltet? https://www.fairfinanceguide.de/ffg-d/start/

Gut das ich schon damals von denen weg bin als plötzlich Gebühren am Automaten fällig waren. Ein startup was auch bald in der Versenkung verschwinden wird.

Hätte gerne von Anfang an so eine virtuelle Karte gehabt. Die Plastikkarte brauch ich nie und hatte trotzdem erst warten müssen bis sie per Post kommt. N26 ist aber auch nur mein ApplePay Konto.

Schlimm auch das diese neue Preisliste auch für Bestandskunden gilt.