Jahreszins zwischen 5 und 16 Prozent

Bis zu 50.000 Euro: Revolut führt Privatkredite in Deutschland ein

Der Banking-Anbieter Revolut wird über seine „Super-App für Finanzen“ fortan auch Kredite unter seinen Bestandskunden vermitteln. Dies kündigte das Unternehmen mit Sitz in Großbritannien heute für Kunden in Deutschland an.

1.000 bis zu 50.000 Euro

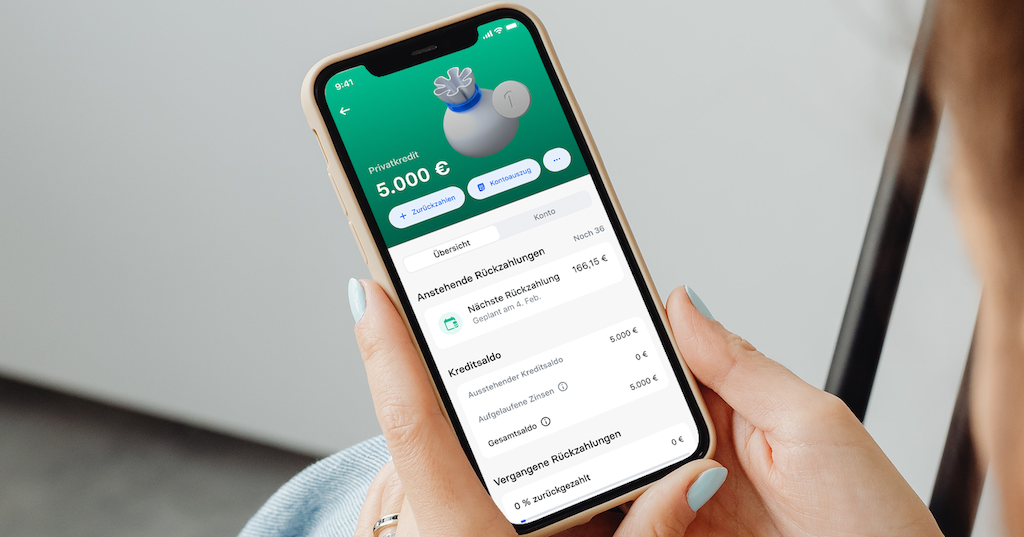

Zur Auswahl sollen dabei Kreditsummen zwischen 1.000 bis zu 50.000 Euro stehen, die innerhalb weniger Minuten über das Mobilangebot des Banking-Anbieters beantragt werden können und bei einer Bewilligung dann direkt ausgezahlt werden.

In einem ersten Schritt sollen die Kredite ausschließlich den Bestandskunden von Revolut in Deutschland angeboten werden, deren Bonität durch eine Überprüfung zurückliegender Gehaltseingänge auf dem verbundenen Girokonto festgestellt werden soll.

Jahreszins zwischen 5 und 16 Prozent

Der Jahreszins unterscheidet sich hier dann allerdings massiv. So gibt Revolut an mit Zinssätzen zwischen 4,99 Prozent und 15,99 Prozent zu arbeiten, die Laufzeit kann vom Kreditnehmer zwischen 12 und 96 Monaten flexibel gewählt werden. Beispielhaft rechnet Revolut die folgende Kreditstellung vor: „Nettodarlehensbetrag von 10.000 €: Gesamtbetrag 12.598,17 €, 60 Raten, monatlicher Beitrag 209,94 €, fester Sollzinssatz 9,49 %, effektiver Jahreszins 9,91 %).“

Immerhin: Sowohl die vollständige vorzeitige Rückzahlung als auch die vorzeitige Ablöse von Teilbeträgen sollen gebührenfrei möglich sein.

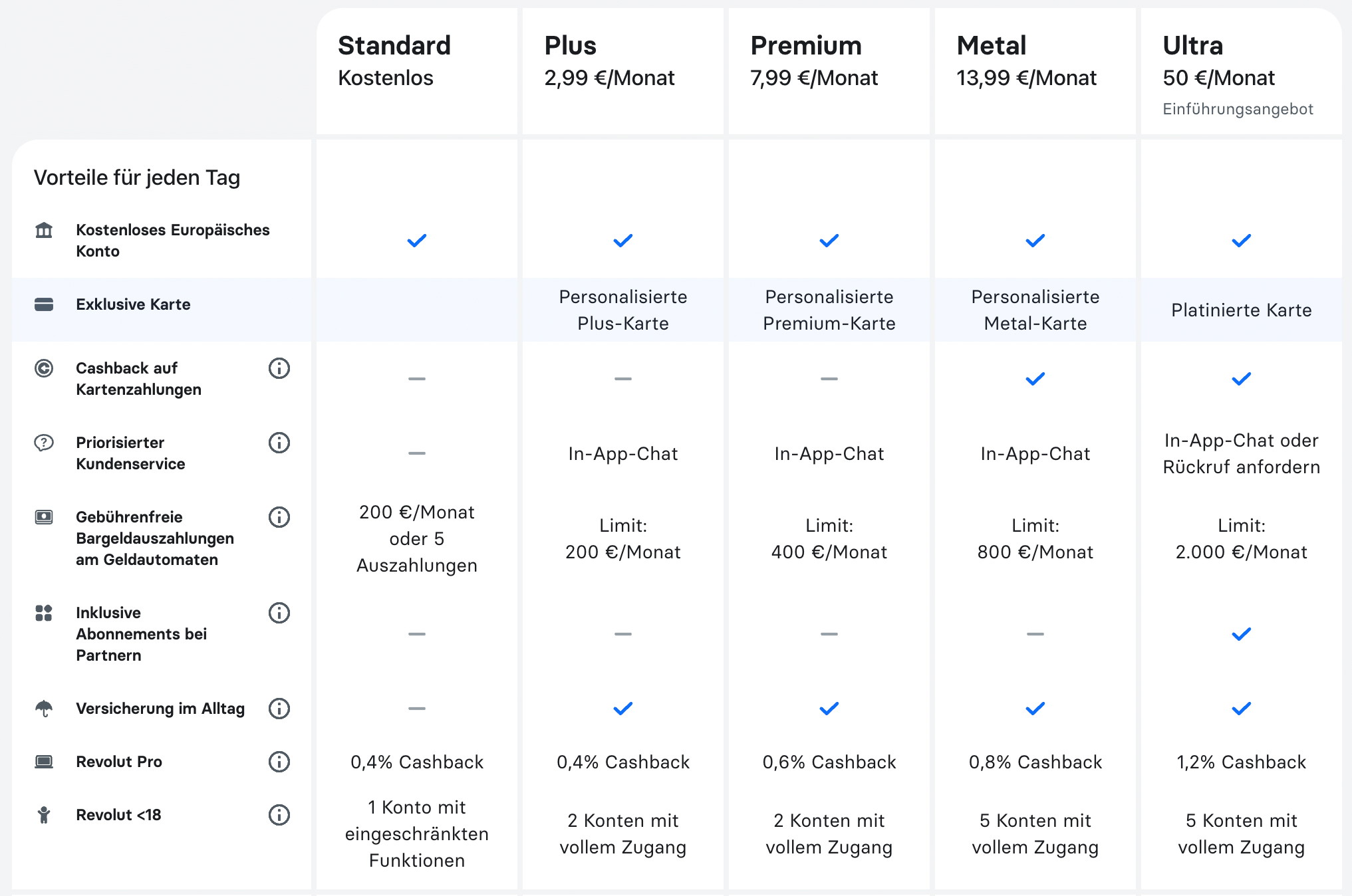

Revolut hat mittlerweile mehr als 30 Millionen Kunden weltweit und blickt in Deutschland auf ein hundertprozentiges Wachstum innerhalb der letzte zwei Jahre zurück. Der Banking-Anbieter startete als Tool zum Geldtransfer und Währungsumtausch. Inzwischen bietet Revolut fünf Tarife mit Gebühren von bis zu 50 Euro pro Monat an, die Aktiendepots, Girokonten, Kreditkarten, Versicherungen und mehr beinhalten.

Das ist doch schon Wucher.

Ganz ehrlich, wer so einen Kredit mit solchen Zinssätzen vorgeschlagen bekommt, der bekommt sonst (zu recht) nirgends einen Kredit und überschuldet sich noch mehr.

Findet jeden Tag bei Mediamarkt und co statt

Macht’s nicht besser. Irgendwann sollte man einfach gar keinen Kredit mehr bekommen.

Eigentlich gehörte sowas reguliert, weil das kompletter Wahnsinn ist das auf den Normalbürger loszulassen.

Bzw leider trifft’s eher uninformierte Leute die eh schon in finanzieller schön Lage sind.

Warum uninformiert? steht doch klar da, wie hoch der Zins ist. Dazu kommt, dass es sich bei dem Volumen um Konsumkredite handelt, die nicht abgesichert sind. Wer für solche Beträge ein Konsumdarlehen aufnehmen muss, bei dem ist auch ein entsprechendes Ausfallrisiko höher, das über den Zins teilweise kompensiert wird. Das sind Banken, das deren Geschäftsmodell ist – nicht die Caritas.

Bin dort Basis-Kunde noch aus der Zeit, als man dort eine EC-Karte bei ApplePay hinterlegen konnte, aber das braucht man ja jetzt nirgends mehr. Seit dem beobachte ich was dort so angeboten wird: aber da ist jetzt nix mehr dabei, was mich hinter dem Ofen hervorlocken würde. Glaube nicht, daß die noch lange überleben werden…

Das mag für Kunden in D gelten. Ich lebe seit 12 Jahren in Rumänien, wo die breite Bevölkerung eine Revolutkarte hat. Ich habe sogar seit kurzem für meine Firmen neben meiner hiesigen Bank Konten bei Revolut eröffnet, weil mich das regelmäßige Gewechsel trotz Sonderkondition zwischen EUR/RON/USD zuviel gekostet hat.

Die Banken in Rumänien verdienen sich an den Kunden reich, nehmen Gebühren ohne Ende und haben echt bescheidene Wechselkurse (5-10% unter Markt). Da ist Revolut einfach viel besser und sehr einfach in der Abwicklubg. Wenn wir mit mehreren Familien geneinsam im Urlaub sind, teilen wir uns über Revolut Restaurantrechnungen, etc. Auch so sind eben mal 10-20 EUR eben mal am Tisch für Geschenke zu den Gunrtstagen hin und hergeschoben. Geld ist im selben Moment da… Revolut ist für mich einfach günstiger und auch praktischer!

Ich kann mir vorstellen/weiß zB, dass es in anderen Ländern (BG/UKR/ISR/etc) mit eigener Währung, deren Wirtschaft auch an EUR/USD/etc gebunden ist ähnlich geht.

Ist die einfachste Bank App. Keine Wechselgebühren, schnelle Geldüberweisung an Rev Freund.. was kannste mit deiner Bank?

Wer Geld ausgibt was er nicht hat ist doch selber schuld. Zahlt mal schön ;)

Welch selten … Kommentar.

Und bekommt dafür auch noch viele „Daumen nach oben“.

Sagt auch viel über die MitleserInnen hier aus („Welch selten … MitleserInnen“).

Bin zufriedener Revolut Kunde aber die Zinssätze sind nicht akzeptabel. Ist mir nicht klar was die sich davon versprechen. Das macht doch keiner der auch nur ein wenig Grips hat.

Bei welcher Bank zahlst du weniger als 5 % Zins? Sind doch alle gleich..

Bei welcher Bank zahlst du 16 Prozent für 50.000 Euro?

Ihr seid gedanklich noch in einem zinsumfeld von vor 2 Jahren.

+1

wir haben noch zwei Kredite vom Hausbau laufen; einer wurde nach 10 Jahren neu verhandelt: 1,9% bis 2029 der andere ohne neue Verhandlung: 7,9%, weil die Zinsbindung aufgehoben wurde.

Zweiter ist bis Ende 2023 zurückgezahlt, deshalb keine neue Verhandlung.

Haben wir voll unterschätzt, das von unter 2% Ende 2022 bis jetzt auf die knapp 8% gestiegen ist.

Ein Ablösen lohnt sich nicht, weil es auf dem Markt keine Alternativen gibt; entweder höherer Zinssatz oder zu hohe Gebühren für den Abschluss.

Also: je nach Situation: unter 5% Zins geht gar nichts mehr, 8% sind schon normal

Das war ja wohl keine Überraschung dass es so kommen wird, oder? Jetzt können sich noch weniger Menschen Eigentum leisten weil jetzt nicht nur die Immobilienpreise hoch sind sondern auch noch die Zinsen. Und von den Material- und Handwerkerpreisen spreche ich mal gar nicht.

Die Preise (werden) fallen. Bei uns hat sich in 12 Jahren der Bodenrichtwert vervierfacht von 220 auf fast 900 Euro. Ich sehe überhaut keinen Grund war um er sich nicht wieder auf das frühere Niveau angleichen sollte. Aktuell sind die Angebote schon wieder eher bei 650 Euro pro Quadratmeter. Die Nullzinspolitik hat zu zu völlig überzogenen Fehlinvestitionen geführt.

Ich finde es erstaunlich, dass scheinbar ziemlich wenig Menschen es auf dem Schirm haben sich bei einem Kredit nach einem sog. ‚volltilger‘ zu erkundigen, d.h. Sich die Zinsen bis ans Ende der Laufzeit festschreiben zu lassen. Ja, man zahlt ‚Strafzins‘ – bei mir waren das bei 4.0% zunächst 0.2%. Dafür hatte ich Dir absolute Sicherheit in der Planung.

Einen Zins auf 10 Jahre nur festzuschreiben macht doch meinem Verständnis nach nur Sinn, wenn man sich sicher ist, dass die Zinsen massiv fallen werden oder sich die eigene wirtschaftliche Situation deutlich verbessern wird (Erbschaft?), so dass man dann Sondertilgen kann ohne Ende.

Ansonsten ist das ein ziemlicher Poker in einer historischen Niedrigzinsphase, wie sie vor ca 10 Jahren begonnen hat, auf noch niedrigere Zinsen zu hoffen.

Und: nach 10 Jahren habe ich trotzdem den Zins von meiner Seite her neu verhandeln können (aber nicht müssen – ist wohl gesetzlich so vorgesehen) und 1.8% abschließen können…

Da werden sich einige Leute wundern die die Niedrigzins Zeit ausgenutzt haben. Sobald die Zinsbindung ausläuft vervielfachen sich die Kosten. Da wird es in einigen Jahren zahlreiche Zwangsversteigerungen geben.

Genau. Hatte einen Maler hier. Top Arbeit! Aber 140.- pro Stunde plus Material.

Also wenn man bedenkt dass mittlerweile Immobilienkredite (das heißt mit Sicherheiten wie Grundbucheintrag) für 4% ausgegeben werden, dann sind Konsumerkredite die garkeine Sicherheit geben akzeptabel für 4.99% aber alles über 6% ist Selbstmord.

Das ist Unsinn. Eine Kreditbank trägt bei einem Ausfall das Risiko wenn es keine Sicherheiten wie Haus oder Auto gibt. Wir sprechen hier von Konsumkrediten.

Das heißt, die Bank muss für den Ausfall möglicher Kredite entsprechend Kapital zur Absicherung haben. Das schlägt sich in der Regel auf die Zinsberechnung nieder. Kreditgeschäfte sind für Banken risikobehaftet, das macht es komplexer, als es für den Kunden erst mal aussieht

Bester Kommentar.

Und so komplex, dass es 16 Prozent rechtfertigt? Auf der anderen Seite werden weiterhin läppische Prozent den Kunden auf Guthaben gegeben. Die Banken versuchen gerade einen großen Reibach zu machen. Was man sich davon verspricht, wenn Kunden demnächst Anschlussfinazierungen sich nicht mehr leisten können, dass bleibt die Frage.