8 Millionen Verlust pro Tag

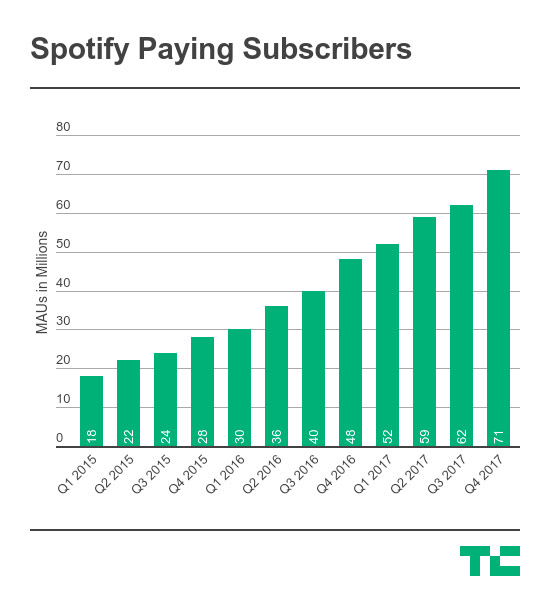

Spotify: 71 Mio. zahlende Abonnenten, 159 Mio. Nutzer

Der Musik-Streaming-Dienst Spotify konnte die Anzahl seiner Premium-Kunden im vergangenen Jahr fast verdoppeln. Während Ende 2016 lediglich 48 Millionen Anwender die monatliche Gebühr von 10 Euro entrichteten, zahlten Ende 2017 bereits 71 Millionen den von Land zu Land leicht unterschiedlichen Mitgliedsbeitrag.

Grafik: Techcrunch

Dennoch: Auf jeden Premium-Kunden kommt mindestens ein Gratis-Nutzer, den Spotify mitfinanzieren muss. Dies zeigen aktuelle Unternehmenszahlen, die Spotify in Vorbereitung auf den bevorstehenden Börsengang veröffentlicht hat.

8 Millionen Verlust pro Tag

Wie teuer Spotifys Entscheidung ist, im Gegensatz zu Apple Music weiterhin auf werbefinanzierte Gratis-Accounts zu setzen, zeigen die letzten drei Monate des zurückliegenden Geschäftsjahres. Im Oktober, November und Dezember 2017 verzeichnete Spotify einen Verlust von 7,9 Millionen Dollar pro Tag. Betrachtet man das zurückliegende Jahr komplett, beläuft sich der Verlust 2017 auf 1,5 Milliarden Dollar.

nur um es richtig zu verstehen. Spotify schreibt tatsächlich solche Verluste oder sind mit den Zahlen entgangen Gewinne gemeint?

GUTE FRAGE!! Denn die platzierte Werbung bei den free accounts spült ja auch geld rein und das sollte aus logischer kaufmanssicht immer noch so viel sein, dass es ein Plus ergibt.

Teilweise ist die Werbung aber Spotify eigene Werbung für den Premium Account. Die bringt dann natürlich kein Geld.

Außer man schließt daraufhin das Abo ab

Bei einem 264 Seiten Börsenprospekt, der wenige Stunden bekannt ist, wird vieles vorschnell völlig falsch oder zu oberflächlich interpretiert oder einfach nur woanders mit den gleichen Fehlern abgeschrieben.

Fakten (jeweils in Mrd. € 2015, 2016 und 2017) :

1. Es gibt ein operatives Geschäft, dass dramatisch und doppelt so schnell wächst wie beim nächstgrößeren Wettbewerber. Kein Unternehmen wächst schneller aus nicht in den USA!

Andere Berichte sind/waren Störfeuer/Fake-News zur Behinderung des Börsengangs

Der Umsatz wächst gesamt von 1,94 auf 2,95 und nun 4,09

Der Umsatz wächst in USA von 0,74 auf 1,17 und nun 1,58

Der Umsatzanteil USA liegt ziemlich konstant bei knapp unter 40%, so dass man auch unterstellen darf, dass von den rund 71 Millionen zahlenen Kunden (Stand Dezember 2017) rund 27 Millionen in den USA wohnen und insgesamt über 60 Millionen Amerikaner diesen Musikdienst nutzen.

2. Nach Abzug der Kosten für diesen Umsatz gibt es ein positives Bruttoergebnis, das prozentual immer höhere Umsatzmargen signalisiert! Bruttomargen steigen von 0,22 auf 0,40 und nun 0,85

3. Spotify ist ausreichend finanziert und fährt daher zur Zeit eine reine Wachstumsstrategie mit jährlich deutlich höheren Ausgaben für Forschung & Entwicklung, Marketing und Administration. Diese wurden von 0,46 auf 0,75 und nun 1,23 gesteigert. Zwischenzeitlich arbeiten weltweit tausende Menschen weltweit für ein verbessertes Kundenerlebnis, aber eben temporär auch eine sehr teure Spezialmannschaft an der Vorbereitung des Börsengangs.

Zieht man diese „gestaltbaren“ Strukturkosten ab, ergeben sich operative Verluste von 0,23 0,35 0,38. Es dürfte für jeden klar sein, dass man ohne dieses Spezialteam und des gezielten Strukturausbaus klar positiv hätte abschließen können, aber man will weiter schneller wachsen als der Wettbewerb und alles Geld in dieses höhere Wachstum stecken.

4. Spotify hat 2016 eine extrem teure „Zinswette zur Vorbereitung des Börsengangs“ mit Fremdkapital abgeschlossen. Dieses Fremdkapital ist mit Einstieg eines strategischen chinesischen Investors Anfang diesen Jahres von der Kreditseite auf die Eigenkapitalseite gewandert.

Diese temporären Finanzierungskosten sind von 0,03 auf 0,33 und nun letztmalig 0,97 gewachsen. Die tatsächlich verlorene Milliarde im Ergebnis war also nur eine trickreiche Zwischenlösung zum erfolgreichen Gang an die Börse, wo nach Expertenschätzungen bis zu 20 mal mehr als Eigenkapital zurückfließen könnten. Das muss dem nächsten Wettbewerber natürlich stören und Marketingmanöver erklären sich von selbst ;-)

Wow, vielen Dank für diese Analyse und dass du dir den Aufwand gemacht hast.

Interessant. Danke für diesen Exkurs.

Ich zahle seit Jahren und wenn Spotify immer noch nicht rentabel läuft dann sollten sie entweder die Freemium Accounts abschalten oder so mit Werbung befallen, bis es sich rentiert. (Meine Meinung)

Sehe ich absolut genau so. Sie bieten immerhin schon im Gegensatz zu den anderen Eine Gratisversion an, aber dann brauch man sich auch nicht wundern wenn viel Werbung ist, auch von mir aus nicht nur zwischen der Musik sondern auch visuell mehr..

Ich persönlich sehe mein Geld da gut angelegt beim Premium Account und bin mehr als zufrieden, was auch das geräteuebergreifende Steuern, etc. angeht.

Verstehe nicht, wer das alles finanziert und vor allem weiter geld gibt. Der laden muss doch mal rentabel werden. So ein riesiges unternehmen und noch nie einen euro gewinn gemacht. Die Investoren sehen doch ihr geld nie wieder, oder versteh ich das alles nicht?

Schonmal von Tesla gehört?

Mach mal einen Grundkurs BWL und schon verstehst du wieso das funktioniert.

Netflix ist benfalls mit vielen Jahren aggressiv gewachsen. Dazu gehört aber ein deutlicher Verlust über viele Jahre.

Wie funktioniert ein Unternehmen, das so viele Verluste macht?

Läuft würde ich sagen. Wobei die Werbung ja auch ein Teil ausgleicht. Trotzdem. 7,9 Mio Verlust pro Tag, da sind die 2,6 Mio. Verlust die Air Berlin pro Tag fabrizierte ja fast peanuts.

ein Unternehmen, dass pro Tag !!! 8 Millionen Verlust macht, geht an die Börse. Ist die Welt jetzt komplett verrückt geworden. Solche Unternehmen gehören geschlossen. Ist ja nicht so, dass Spotify erst seit 1-2 Jahren besteht. Wenn man es bis dato nicht in den Griff bekommen hat, wird das definitiv nichts mehr. Hier wird durch den Börsengang nur kurzfristig Geld in das Unternehmen fließen und dann ist wieder Schluss und alles geht wieder den gewohnten Gang … 8 Millionen Verlust pro Tag ;-((

Oh Mann! Wenn man so wenig versteht, könnte man doch wenigstens still sein.

8 Mio am Tag mal 90 Tage sind runde 720 Mio.

Damit hat das Unternehmen fast die Hälfte seines Verlustes im letzten Quartal gemacht.

Die Frage dabei ist aber immer: wird der Verlust durch höhere „Ausgaben“ als Einnahmen oder durch „Investitionen“ die sich amortisieren, gemacht.

Von 48 Mio. auf 71 Mio. nennt ihr fast verdoppelt? Wow, ganz schön optimistisch.

+1

Es sind nicht einmal 50% mehr.

Der Druck der Aktionärer wird das ganze intern noch verschärfen; erst werden Sparmaßnahmen ausgerollt, dann werden teure Mitarbeiter durch billige ersetzt, dann werden die Mitarbeiter-Zahlen runtergeschraubt und am Ende wird das produkt wegen fehlender Innovation immer schlechter. Die bekannte Abwärtsspirale :)

Leider wahr!

Siehe Napster dann Rhapsody, siehe Beats dann Apple. Haben sich beide nicht wirklich zum positiven entwickelt. Napster war mal sehr cool, mit coolen Funktionen wie Offlinemöglichkeiten, Hörbücher etc. dann kam Rhapsody und alles wurde gekilled. Am Ende hatte man das Gefühl hier in DE betreibt das lediglich ein Mitarbeiter. Beats war von der UI vorher auch besser, dann kam Apple und hat es in meinen Augen verschlimbessert, so wie jedes Jahr die Music App auf iOS.

Das ganze Werbegeschäft rentiert sich aktuell nur wirklich bei Google und Facebook. Die meisten anderen werbefinanzierten Produkte haben Verluste.

Der Markt würde überschwemmt mit Geld. Es gibt so viele Unternehmen die Verluste machen und trotzdem weiterhin Investorgeld bekommen

Kein Zahler, kein Nutzer – never!

Fast verdoppelt?

Moin,

ich will euch ja nicht eure Kompetenz absprechen, aber irgendwie verstehe ich eure Interpretation der Zahlen nicht.

Zum Einen sind die BILANZangaben aus dem sec.gov in € und nicht in $ und zum Anderen wird für 2017 ein EBITDA von € – 324.000.000 erwirtschaftet. Das wären bei mir rund € 887.672 Verlust pro Tag. Sicherlich immer noch ein horrender Betrag, aber nicht ganz so schrecklich, wie von euch dargestellt.

Grüße!

Irgendwas kann an den Zahlen nicht stimmen.

Legt man den Marktwert von 2,6 Milliarden zu Grunde, würde ein Börsengang nicht einmal den Verlust des letzten Jahres ausgleichen. Zudem steht man bei den aktuellen Investoren bei weit über 1 Milliarde Dollar in der Kreide. Die wollen auch mal ihr Geld wieder haben.

(http://www.spiegel.de/wirtscha.....84612.html)

Entweder sind die Zahlen falsch, oder der Börsengang wird ne riesige Blase.

Einigen der Kommentatoren empfehle ich, dass sie sich das verlinkte Dokument einfach mal anschauen. Für die ganz Eiligen empfehle ich Seite 10. Aus der geht hervor, dass der Betrieb des Dienstes „nur“ 378 Millionen Verlust gebracht hat (allein für Marketing wurden über 500 Millionen ausgegeben, so gesehen könnte man also das Marketing für den kompletten Verlust verantwortlich machen (was Humbug ist)). Der Rest des Verlustbetrages resultiert zum Großteil aus den Kosten für bestehende Kredite.

Auf den Seiten 70 und 71 habt ihr dann Zahlen zu den Premium und den Free Nutzern. Aus denen lässt sich ablesen, dass beide Modelle mehr Geld einbringen als sie kosten. „Free“-Nutzer bringen natürlich erheblich weniger Gewinn.

Daraus könnte man jetzt ableiten, dass die den Dienst ohne Weiteres durchaus profitabel betreiben könnten. Bis allerdings die bestehenden Kredite zurückgezahlt sind, kann es entweder ohne weiteres extremes Wachstum (was ich für unrealistisch halte) oder andere Maßnahmen (Preiserhöhung, Erhöhung der Premium-Quote) verdammt lange dauern, bis am Ende wirklich Gewinn bleibt.

Aber die stehen in meinen Augen weit besser da, als die Zahlen auf den ersten Blick aussagen.

Und wenn ihr euch mal die Geschäftszahlen von Amazon von vor fünf Jahren und davor anschaut, dann werdet ihr die von Spotify fast „süß“ finden ;-)

ich höre schon das Geschrei der „Free“Nutzer, wenn ihr Account abgeschafft wird.

Warum nur wird mein Spotify „Free Account abgeschafft? ist doch so geil, ich liebe doch Spotify…….

ja, nee….. is klar…..

Zahlen, nein Danke…….. und Tschüss

lol ein Unternehmen das so gut läuft gehört geschlossen…. ich für meinen Teil würde so oder so nie für einen Streaming Dienst zahlen, da geht für mich die Rechnung einfach nicht auf bei 10€ im Monat.

Aktuell habe ich an die 2500 MP3.

Im Monat kommen im besten Fall 5 dazu, somit wären 5€ im Monat schon Zuviel.

@ Patrick

Du, ich und andere sind bereits Geld zu zahlen, nur der Großteil will for“Free“

Und die Free User zerbrechen Spotify das Ergebnis.

wenn das noch lange gut geht würde mich wundern. trotz gang an die Börse.

Da gibt sich jemand Mühe und erklärt den Sachverhalt wirklich umfassend und verständlich und niemand liest es.

Eindeutiger geht’s nicht, Sachverstand stört nur, wenn man unbedingt seine Meinung loswerden will.